El as bajo la manga del programa económico

Luego de la derrota electoral en PBA y las ventas por más de USD 1.100 M del BCRA para defender el techo de la banda, el Gobierno realizó una serie de esfuerzos para contener una dinámica que se tornaba insostenible en el corto plazo.

En este sentido, la reacción buscó incentivar la oferta de USD y contener la demanda de divisas. Desde el lado de la oferta, la eliminación temporal de las retenciones impulsó a una fuerte liquidación de divisas por parte del sector agropecuario, que en tan sólo tres ruedas alcanzó el techo pautado de USD 7.000 M. Desde el lado de la demanda, el apoyo financiero (y político) de Washington introdujo un game changer para la dinámica del programa económico. La eventual llegada de financiamiento del Tesoro de USA implicaría despejar los vencimientos en USD en 2026, impactando positivamente en el Riesgo País. Asimismo, el BCRA reforzó el cepo a reinstaurar la restricción cruzada por 90 días para las personas físicas. Más allá de ello, no descartamos que se precipiten nuevas tensiones de cara a los comicios del 26 de octubre, en lo que el BCRA o el Tesoro (con las recientes compras) podrían volver a vender USD si lo consideran necesario.

Luego de los comicios, no descartamos una revisión del esquema cambiario de cara a la segunda mitad del mandato hacia un régimen de flotación sucia, donde el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (tanto comerciales como financieras) y no sólo de las intervenciones oficiales (sea del BCRA o del Tesoro).

Luego de la derrota electoral en PBA, el BCRA inició un proceso de normalización de las tasas de interés (para reducir el costo financiero y reactivar la economía en la previa electoral), el Tesoro se corrió del mercado y la principal herramienta para contener el dólar pasó a ser la amenaza de venta del BCRA en el techo de la banda en caso de que sea necesario (con un poder de fuego superior a los USD 15.000 M). No obstante, en su momento destacamos que, si el BCRA vende Reservas o no, cuándo comienza a hacerlo y a qué ritmo no eran factores inocuos para la sostenibilidad del esquema.

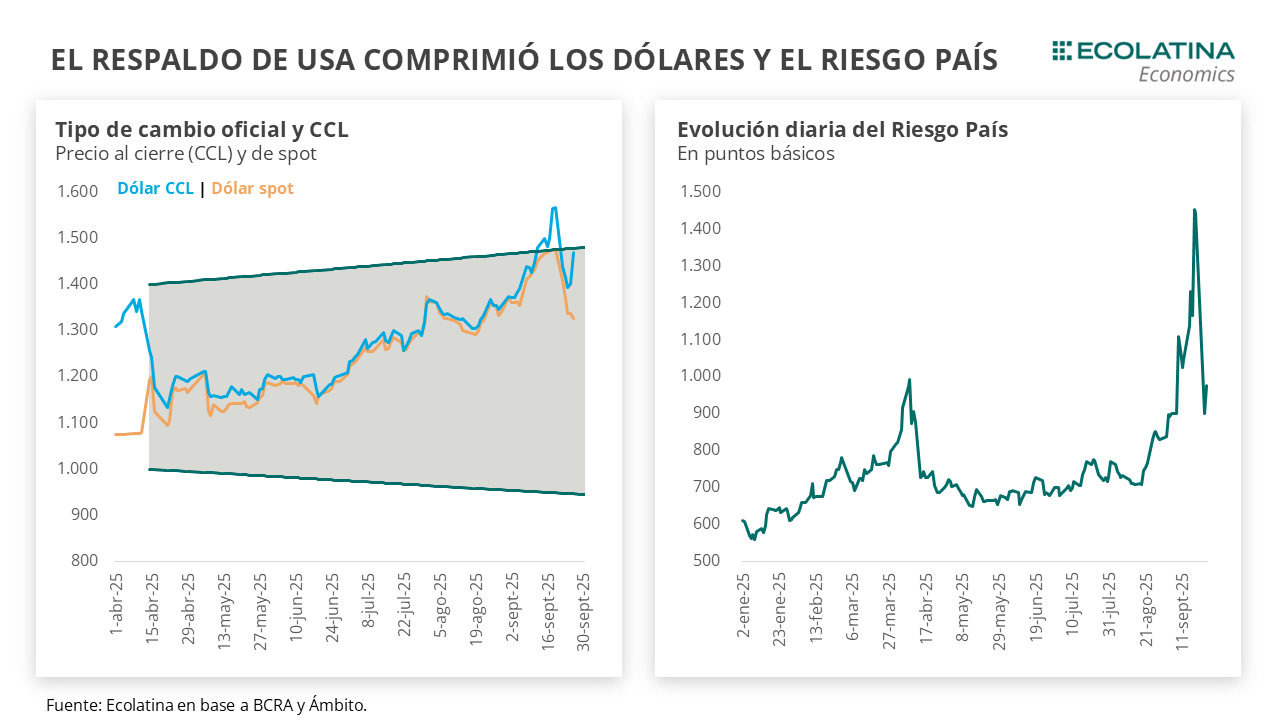

La presión cambiaria apareció antes de lo esperado y a un ritmo elevado. El miércoles 17/9 el tipo de cambio mayorista tocó el techo de la banda ($1.474) y obligó al BCRA a desprenderse de USD 42 M. Lejos de calmarse, la situación siguió escalando de manera exponencial: la autoridad monetaria vendió USD 390 M el jueves y USD 678 M el viernes (la mayor venta diaria desde octubre del 2019, metiéndose en el top 10 de ventas desde 2003 hasta la fecha). Con ventas por más de USD 1.100 M en sólo 3 ruedas, la dinámica se tornaba insostenible y las elecciones de octubre parecían quedar muy lejos en el tiempo. Como consecuencia, el Riesgo País se disparó por encima de los 1.400 puntos básicos (dada la percepción de que Argentina no utilizaría los USD disponibles para cancelar vencimientos, sino para contener el dólar), iniciando lo que podría haber sido un proceso de retroalimentación negativa entre el Riesgo País y las presiones cambiarias.

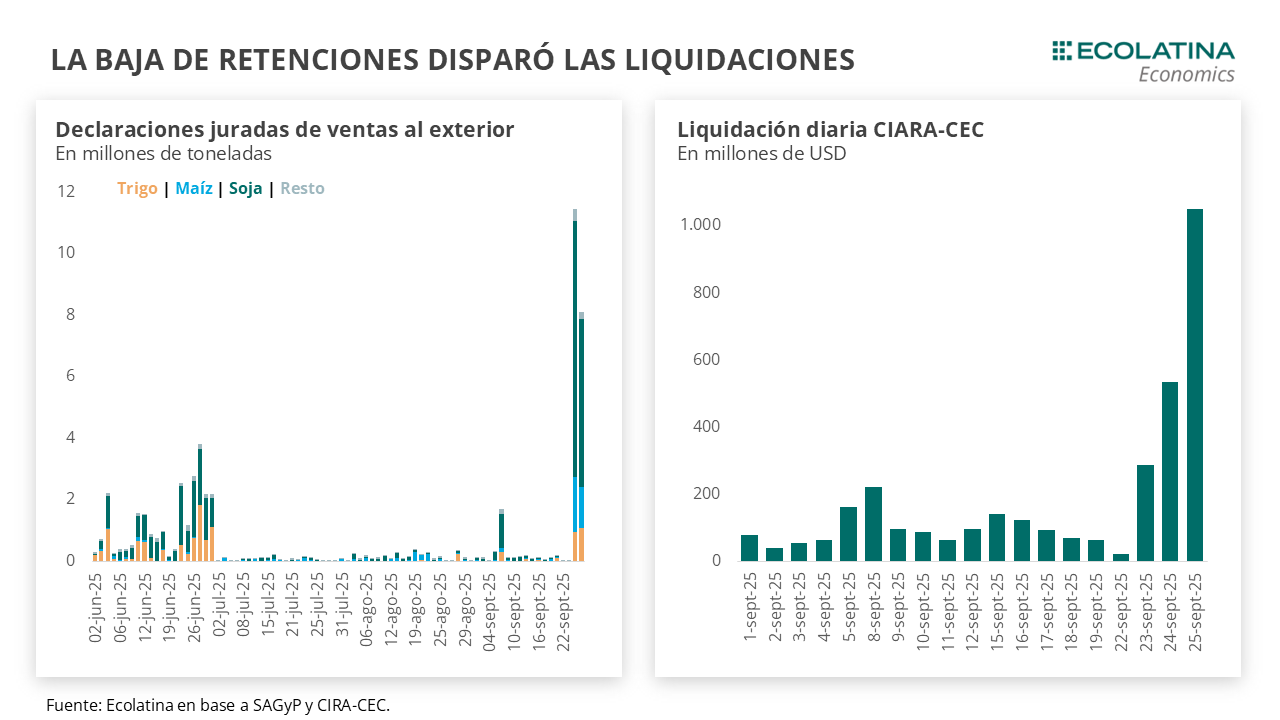

Frente a este panorama, el Gobierno reaccionó tratando de incentivar la oferta de USD y acotar la demanda en simultáneo. En cuanto a la oferta, el Gobierno anunció retenciones 0% para el sector agropecuario (principales granos y sus derivados) hasta el 31 de octubre o hasta que se declaren exportaciones por USD 7.000 M, con la obligación de liquidar el 90% en los 3 días hábiles posteriores de la declaración jurada (descartando así la posibilidad de postergar en el tiempo la liquidación). Con un costo fiscal aproximado de 0,2% del PIB, la medida surgió efecto rápidamente y en los primeros 3 días se alcanzó el cupo establecido (reestableciéndose así los niveles de retenciones previos), llevando así la liquidación del agro a niveles récord.

Esto permitió que el Tesoro retomé las compras en el MULC y le ponga un piso al dólar. El martes, los depósitos en USD del Tesoro crecieron USD 85 M, con un movimiento de los depósitos en pesos (expresados en dólares) de -USD 85 M, lo que reflejaría la compra de divisas y el desprendimiento de pesos como contrapartida. El miércoles las compras se habrían interrumpido (los depósitos cayeron USD 19 M y subieron USD 19 M en pesos), pero el jueves (el agro liquidó USD 1.050 M) y el viernes las Reservas subieron USD 317 M y USD 1.889 M, respectivamente. En este sentido, entendemos que parte de dicha variación positiva correspondería a un aumento de los depósitos del Tesoro en dólares (que se computan en las Reservas Brutas). De hecho, según trascendidos, durante hoy el Tesoro habría adquirido USD 1.350 M.

Con respecto a la demanda, las autoridades buscaron impulsar un cambio de expectativas gracias al anuncio de un contundente apoyo financiero (y político) del Gobierno de EEUU (junto con una aceleración en los desembolsos proyectados del Banco Mundial y el BID). En concreto, no sólo Trump demostró públicamente su apoyo al Presidente Milei en una reunión bilateral, sino que Scott Bessent (el Secretario del Tesoro estadounidense) mencionó que el Tesoro está listo para comprar bonos argentinos (en colocaciones primarias o el mercado secundario), otorgar un crédito stand-by a través del Exchange Stabilization Fund y negociar una línea SWAP de USD 20.000 M con el Banco Central. Un apoyo inédito e inesperado, dado que tendríamos que remontarnos a 1995 para evidenciar una situación similar, cuando el Gobierno de EEUU le otorgó un préstamo de USD 20.000 M a México para superar la crisis del tequila.

Si bien no se dieron precisiones sobre el momento en el cual se concretarían dichas operaciones (aunque se mencionaron las elecciones como un evento a monitorear) ni sus condicionalidades (según diferentes medios de comunicación una de las condicionalidades sería finalizar el swap vigente con China), semejante muestra de apoyo del principal jugador en el mercado financiero internacional sin dudas es un “game changer” para la dinámica del programa económico. Si se concreta la llegada de USD del Tesoro, Argentina podría postergar su vuelta a los mercados financieros internacionales sin tensionar el mercado cambiario, dado que contaría con los USD necesarios para cancelar sus compromisos en 2026. Consecuentemente, no sólo las acciones se dispararon y el Riesgo País volvió a los niveles previos a las elecciones de PBA (por debajo de los 1.100 puntos básicos), sino que el dólar se desplomó (cayó 10% en la semana).

Más allá de ello, en la jornada de hoy el BCRA reforzó el cepo. La brecha cambiaria entre el dólar CCL y el mayorista se extendió hasta el 5% en las primeras ruedas de la semana, insinuando una presión dolarizadora por parte de las empresas exportadoras de cereales (recordar que no pueden acceder al oficial). Así las cosas, el gap debería cerrarse mediante el arbitraje de las personas físicas (sin cepo) abasteciendo de dólares a la demanda excedente en el mercado financiero. No obstante, el Central reinstauró la restricción cruzada por 90 días para las personas físicas, profundizando las señales de mayor restricción que venía dando el organismo (prohibición de compra para altos rangos jerárquicos).

De esta forma, las autoridades buscan reducir la creciente formación de activos externos (FAE) y limitar la potencial pérdida de Reservas de cara a octubre. El costo de todo esto será un esquema cambiario con una brecha mayor y las consecuentes distorsiones macroeconómicos de las mismas, contrastando fuertemente con el cambio introducido en abril a instancias de las flamantes bandas cambiarias.

En este marco, el apetito por cobertura cambiaria y las mayores restricciones impulsaron la licitación de Finanzas. En la subasta de hoy, Finanzas adjudicó cerca de $7,4 bn (rollover mayor al 100%), siendo especialmente relevantes los instrumentos dollar linked que capturaron más del 50% de lo adjudicado (el instrumento venía quedando desierto en las últimas licitaciones). El mercado de dólar futuro venía reflejando dicho apetito, con un interés abierto creciente y una mayor presencia del BCRA en la plaza. En este sentido, el Central finalizó agosto con una tenencia de futuros por USD 5.088 M (la mayor de la gestión), y la tendencia (en particular post-resultados PBA) siguió creciendo en septiembre, en lo que estimamos rondaría los USD 6.600 M.

Volviendo, el camino hacia el 26 de octubre aún es un largo trayecto por delante y en Argentina es usual que la volatilidad se haga más presente en la cercanía a los comicios. En tal sentido, no descartamos que en las semanas previas a las elecciones volvamos a experimentar algunas ruedas con turbulencia cambiario y/o financiera. De hecho, el propio adelantamiento de las liquidaciones del agro les pone un techo más bajo a las liquidaciones futuras del sector, acotando así la eventual oferta cambiaria. Por caso, estimábamos que el sector tenía por liquidar entre USD 10.000 M – USD 11.000 M hasta diciembre, liquidándose más de la mitad en las primeras tres ruedas sin retenciones.

Sin embargo, creemos que el Gobierno tiene las herramientas suficientes como para afrontar eventuales tensiones y postergar definiciones para después de las elecciones. Eventualmente, incluso el BCRA o el Tesoro podrían volver a vender USD en caso de que lo consideren necesario. Si bien no dejaría de ser una mala señal para el mercado (por eso es importante que aprovechen las elevadas liquidaciones para hacerse de un “colchón”), no es lo mismo vender USD a unas pocas ruedas de las elecciones que hacerlo con casi un mes de anticipación.

Luego de los comicios, no descartamos una revisión del esquema cambiario de cara a la segunda mitad del mandato hacia un régimen de flotación sucia, donde el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (tanto comerciales como financieras) y no sólo de las intervenciones oficiales (sea del BCRA o del Tesoro).

Claramente, el tipo de cambio resultante del cambio de régimen dependerá no sólo del resultado electoral, sino también de las señales de gobernabilidad que brinde el Gobierno (diálogo con el Congreso y Gobernadores para aprobar leyes) y de la percepción de sostenibilidad del esquema económico y el programa financiero (reforzados recientemente por el respaldo de EEUU).

Fuerte baja del dólar oficial

Con el acuerdo con USA y la histórica liquidación del sector agropecuario como trasfondo, el dólar spot se desplomó a los $1.326 (-10% respecto al viernes previo). Por otro lado, las Reservas Brutas finalizaron en USD 41.238 M, creciendo cerca de USD 1.900 M en la semana en lo que creemos corresponde a compras del Tesoro en el marco de la liquidación del sector agropecuario. Respecto a las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.100 M (+USD 7.300 M si no se descuentan aquellos ítems).

Se despierta la brecha cambiaria

La brecha cambiaria, que venía al alza, profundizó la tendencia en la jornada de hoy a partir de los cambios introducidos por el BCRA. En números, el dólar minorista se desplomó 10% ($1.365) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 8% ($1.443), el dólar CCL operado con CEDEARs bajó 6% ($1.470) y el blue se redujo 5% ($1.440). Frente a un tipo de cambio mayorista bajando en mayor medida, la brecha cambiaria promedio finalizó en la zona del 10%, el registro más elevado bajo el esquema cambiario de bandas introducido el 14 de abril.

Los futuros de dólar ceden

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre bajaron 8,9%, y aquellos con vencimiento desde diciembre recortaron 5,9%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 5,7% para el trimestre septiembre-noviembre, y promedia un 17,5% para el trimestre siguiente.