Una nueva Fase del programa económico

La semana estuvo marcada por el anuncio al cierre de la rueda del lunes de una nueva fase del plan económico, denominada como Fase de Remonetización.

La flamante nueva etapa del programa cambiario-monetario trajo tres grandes novedades: programa de compra de Reservas y la indexación del crawling peg a partir de enero del 2026 al último dato de inflación publicado (noviembre 2024). La medida llega luego de una colocación de deuda en USD por debajo de lo esperado y un tipo de cambio que no respondió con gran optimismo al contundente resultado electoral de octubre. El nuevo es quema permitirá que el tipo de cambio real no continue apreciándose (e incluse se deprecie en el margen), pero dejará de oficiar como un ancla nominal de la economía y podría derivar en una desinflación más lenta. Si bien las medidas van en dirección correcta, una cosa quedó clara: el equipo económico se siente cómodo con la discrecionalidad. La acumulación de reservas tiene como condición evitar presiones alcistas, por lo que no significa que el BCRA compré a partir del 1° de enero hasta diciembre.

El interrogante es la compatibilidad entre dos objetivos simultáneos: recomposición de reservas y techo de la banda. Para que el escenario base del Gobierno se cumpla, el Riesgo País tiene que seguir bajando y permitir que el Tesoro ingrese al mercado de capitales. Despejada esa incógnita y sumado a “buenas noticias” en el ámbito legislativo, deberían ingresar los dólares suficientes vía la Cuenta Financiera para compensar la demanda adicional del Central, las empresas y las personas. Asimismo, estos movimientos se superpondrán con una oferta creciente del sector agropecuario, y con potenciales anuncios en materia de inversiones extranjeras (vía RIGI) y de colocaciones internacionales que se habilitarían de aprobarse el Presupuesto 2026 la próxima semana.

La semana estuvo marcada por el anuncio al cierre de la rueda del lunes de una nueva fase del plan económico, denominada como Fase de Remonetización. La flamante nueva etapa del programa cambiario-monetario trajo tres grandes novedades:

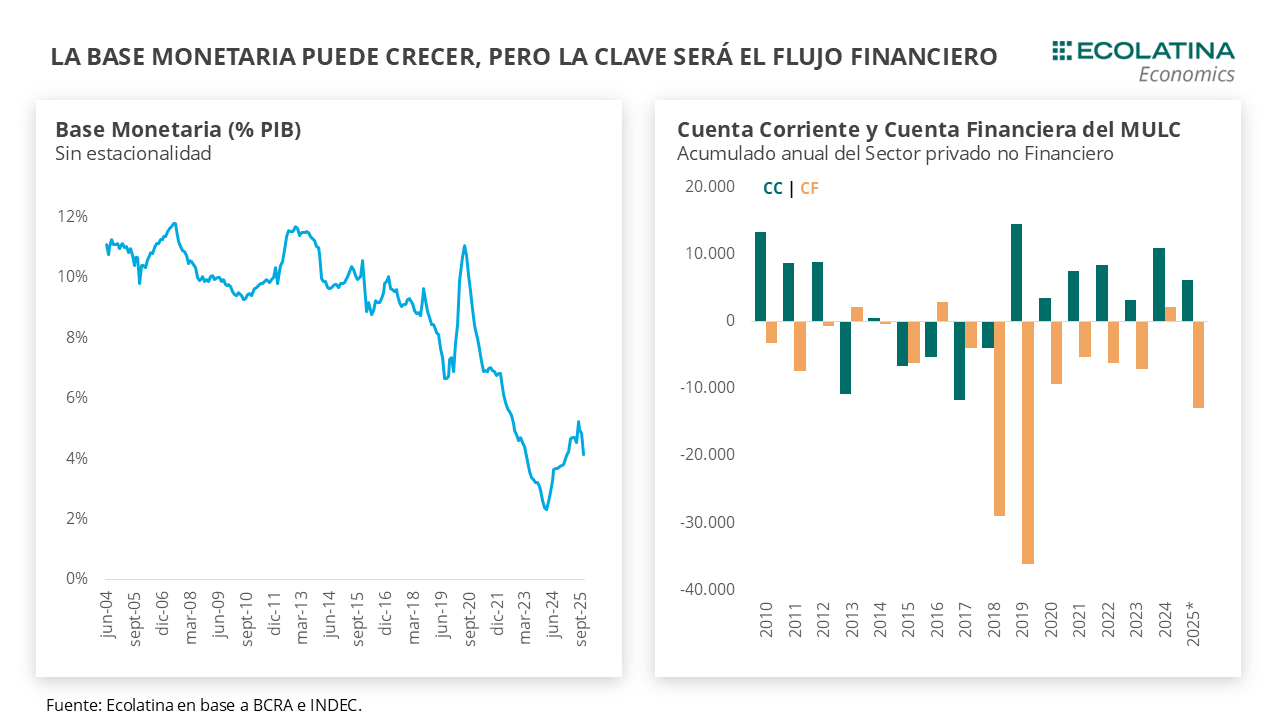

1) Recomposición de Reservas. Acorde con lo que demandaba el mercado y en línea a lo que fueron deslizando diferentes autoridades del equipo económico, a partir del 1 de enero de 2026 el BCRA iniciará un programa de acumulación de reservas consistente con la evolución de la demanda de dinero y la liquidez del mercado de cambios. El escenario base del programa estima un aumento de la Base Monetaria del 4,2% del PIB actual a 4,8% del PIB en diciembre del 2026, lo que equivale a una compra de USD 10.000 M, potencialmente extensible a otros USD 17.000 M de aumentar 1 p.p. la relación de la base con el producto. La compra estará sujeta al aumento de la demanda de dinero per se, pero especialmente a la oferta de divisas del balance de pagos (más especialmente la Cuenta Financiera). Asimismo, el monto de compra diaria no será mayor al 5% del volumen negociado en el mercado de cambios al menos en principio y estará sujeto a la liquidez del momento dada las fluctuaciones que presenta, lo que evitaría que el dólar se vea sometido a presiones alcistas. Además, el Central podrá realizar “compras en bloque” (por fuera del mercado), tal como viene realizando el Tesoro en lo que va del 2025.

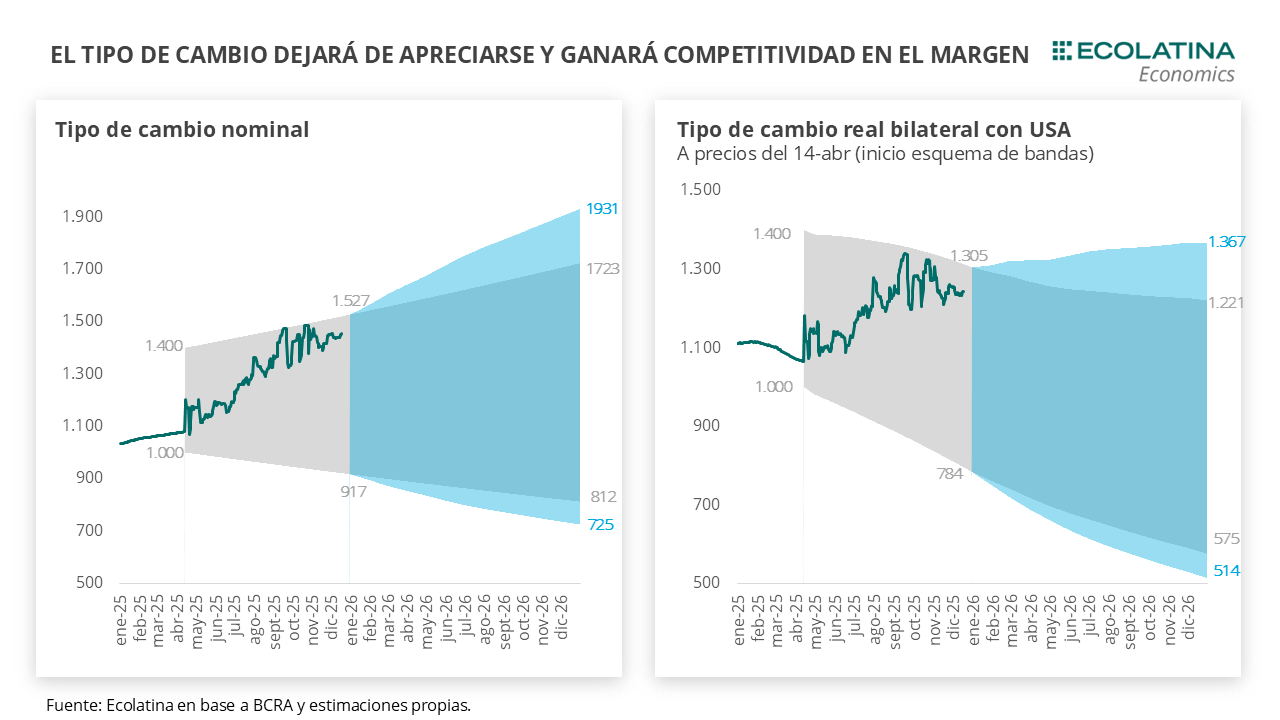

2) Modificaciones en el esquema cambiario. Adherido al programa de compras, se anunció una modificación en el esquema cambiario. Las bandas cambiarias se ajustarán de forma mensual en función del último dato de inflación publicado por INDEC. Por ende, a partir de enero evolucionarán al 2,5% mensual (dato de noviembre), en febrero lo hará con la inflación a publicarse por diciembre y así sucesivamente. Como resultado, el rediseño evita la apreciación que venía presentando el esquema actual, con un techo subiendo 1% mensual y una inflación corriendo en torno al 2% mensual desde abril. De esta forma, tomando como referencia la estimación de inflación de la mediana del REM del BCRA, el techo finalizaría en diciembre del 2026 en $1.860 ($1.930 según nuestras estimaciones), encontrándose un 8% (12%) por encima del techo que habría presentado el esquema con deslizamiento al 1% ($1.720).

3) Normalización de encajes. La autoridad monetaria seguirá normalizando la política de encajes, paso que se irá dando de manera gradual y en función de la evolución de las diferentes variables monetarias-cambiarias.

Más allá de los indicios oficiales, el anuncio se da luego de dos hechos puntuales. Por un lado, el sabor semiamargo que dejó la reciente colocación de deuda en USD, con una tasa que cortó 9,26% TNA y que, si bien es positiva, el propio Caputo manifestó en la previa que esperaba se encuentre más cerca del 9%. Por otro lado, el equilibrio transitorio post-electoral del mercado de cambios dejó un tipo de cambio promediando un 5% por debajo del techo de la banda desde noviembre, quedando lejos de la reacción optimista del resto de las variables económicas. De todas formas, la reconfiguración es positiva porque creemos va en la dirección correcta, y es valorable por su impronta proactiva que lo diferencia de las habituales modificaciones reactivas que caracterizan el derrotero de la política cambiaria-monetaria local.

Centrándonos en los anuncios, el crawling peg indexado tiene aspectos positivos y negativos. Por la positiva, la indexación permitirá que el techo de la banda cambiaria deje de apreciarse en términos reales e incluso que se deprecie en el margen producto de la inflación de los principales socios comerciales, lo que situaría un TCR bilateral con USA en valores similares a los de abril del 2025 de cara a diciembre del 2026 (ver Gráfico debajo). En este sentido, una FED que se presenta más dovish y datos de inflación norteamericana que acompañen a la decisión de política monetaria del organismo (en noviembre el CPI sorprendió a la baja, pero hay que tomarlo con cautela por las dificultades en su relevamiento debido al shutdown) permitirían un escenario de tasas internacionales más bajas de cara al ciclo 2026, lo que está asociado a un mayor apetito por deuda emergente y un dólar más débil. De producirse este escenario, el techo de la banda tendría espacio para seguir ganando competitividad (o al menos no perderla).

Por la negativa, el tipo de cambio dejará de oficiar como un ancla nominal del programa e introduciría un factor inercial a la inflación, lo que podría derivar en una desinflación más lenta. Asimismo, como el nivel de las bandas no fue modificado, el esquema inicia con un tipo de cambio real que luce un poco bajo en su comparación histórica, pero que mejoró un 20% desde el inicio de las bandas en abril hasta el presente. En cualquier caso, bien cabe resaltar que independientemente de la evolución del techo, lo importante será que ocurra con el tipo de cambio al interior de la banda cambiaria, naturalmente ligado a la oferta y demanda de divisas y las expectativas de los individuos.

Justamente, la incertidumbre estará en el nuevo equilibrio que alcanzará el tipo de cambio bajo el nuevo esquema. Tras el anuncio del lunes, el Tesoro habría interrumpido la racha de compras en el MULC. En detalle, desde la semana pasada hasta el martes de esta semana (último dato disponible), los depósitos del Tesoro pasaron de USD 309 M a USD 2.077 M producto de compras en el MULC (estimamos USD 540 M hasta el lunes), el ingreso del BONAR (USD 910 M) y movimientos netos con Organismos Internacionales (USD 270 M hasta el 15/12). No obstante, luego del anuncio Hacienda revirtió la postura para comenzar a contener la cotización de la divisa, vendiendo, por un lado, dólar linked en el mercado secundario y, por el otro, unos USD 13 M y USD 150 M en el mercado de cambios durante el miércoles y jueves, respectivamente, según la periodista Florencia Donovan. Esto explica la dinámica del dólar, que bajo un crecimiento del volumen operado hasta los USD 600 M cerró durante cuatro jornadas consecutivas en torno a $1.450.

En este marco, los depósitos estarían cubriendo cerca de la mitad de los vencimientos de bonos soberanos de enero. Para reunir la totalidad, el Tesoro deberá acumular USD 2.300 M en las 10 ruedas que quedan previo al pago (contando la de hoy), dentro de los cuales USD 700 M podrían venir de la reciente privatización de las centrales hidroeléctricas. Dentro de las opciones con las que cuenta el equipo económico, se encuentran la constitución del REPO del BCRA y/o compras directas al Central. Asimismo, podría retomar las compras en el mercado de cambios, pero la misma estará sujeta a que la dinámica del MULC se vaya normalizando y acoplando al anuncio reciente.

Volviendo a los anuncios, una cosa quedó clara: el equipo económico se siente cómodo con la discrecionalidad y prefiere prescindir de una regla clara de política monetaria-cambiaria. ¿A qué nos referimos? En el aspecto monetario, la decisión de la política de encajes estará sujeta a la evolución de la programación de la demanda de dinero, al tiempo que no hay grandes cambios en la operatoria en el mercado de pases y REPOs del mercado secundario. En el aspecto cambiario, la acumulación de reservas tiene como condición evitar presiones alcistas. Por lo tanto, el 5% de participación en el MAE es sólo indicativo y no significa que el BCRA compré a partir del 1° de enero hasta diciembre. Esto es, deja abierta la puerta a que haya ruedas donde el organismo no compre u otras donde hasta la participación en el MAE sea mayor al 5%. Incluso, parte de las compras podrán realizarse por fuera del mercado de cambios.

Venimos mencionando en nuestros últimos informes que la Base Monetaria tiene espacio para crecer y que, al mismo tiempo, la compra de dólares estará sujeta a los ingresos de la Cuenta Financiera, lo que naturalmente aumentaría el volumen operado en el mercado de cambios. Para que esto suceda, las restricciones cambiarias deberían ir desmantelándose, permitiendo un ingreso mayor de capitales y un mayor financiamiento a un potencial déficit de la Cuenta Corriente.

Con todo, el interrogante es la compatibilidad entre dos objetivos simultáneos: recomposición de reservas y techo de la banda. La demanda adicional del Central implicará mayores presiones a un tipo de cambio que se encuentra cerca del techo y con un dólar CCL en la actualidad por encima de la banda superior (de hecho, inclusive el valor que tendrá a partir de enero).

Para que el escenario base del Gobierno se cumpla, el Riesgo País tiene que seguir bajando. La materialización de los anuncios del Central deberá impulsar una baja adicional del Riesgo País, lo que permitirá que el Tesoro ingrese al mercado de capitales a lo largo de 2026 y comience a rollear los vencimientos de deuda. Despejada esa incógnita y sumado a “buenas noticias” en el ámbito legislativo, deberían ingresar los dólares suficientes vía la Cuenta Financiera para compensar la demanda adicional del Central, las empresas y las personas. Asimismo, estos movimientos se superpondrán con una oferta creciente del sector agropecuario, y con potenciales anuncios en materia de inversiones extranjeras (vía RIGI) y de colocaciones internacionales que se habilitarían de aprobarse el Presupuesto 2026 la próxima semana.

Dólar oficial estable

Con una intervención oficial que se habría extendido con ventas directas en el MULC y ventas de bonos en el mercado secundario, el dólar oficial se mantuvo dentro del techo al interior de la banda ($1.400-$1.450) y finalizó en $1.450 (+0,6% por encima del viernes de la semana anterior). Por otro lado, impulsado por las recientes compras del Tesoro y el ingreso del BONAR, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrían vuelto a terreno positivo y cerraron en USD 1.400 M.

La brecha cambiaria sube

Los dólares alternativos finalizaron al alza: el dólar minorista subió 0,7% ($1.474) respecto al viernes de la semana anterior, el dólar blue aumentó 2,8% ($1.485), el dólar CCL operado con CEDEARs ascendió 2,1% ($1.547) y el dólar MEP operado con AL30 se deslizó +1,5% ($1.494). En este contexto, la brecha cambiaria promedio finalizó en la zona del 4%.

Los futuros de dólar al alza

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos cortos con vencimiento entre diciembre a febrero subieron levemente 0,3%, y aquellos con vencimiento desde marzo 2026 aumentaron 1,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +0,5%, +2,9% y +5,0% para diciembre, enero y febrero, respectivamente.