Los factores detrás de las compras del BCRA

Quedan atrás unas jornadas de relativa tranquilidad en el plano cambiario-monetario. En un inicio de semana volátil, el tipo de cambio spot finalizó casi en línea con el cierre del viernes pasado ($1.433; +0,2%).

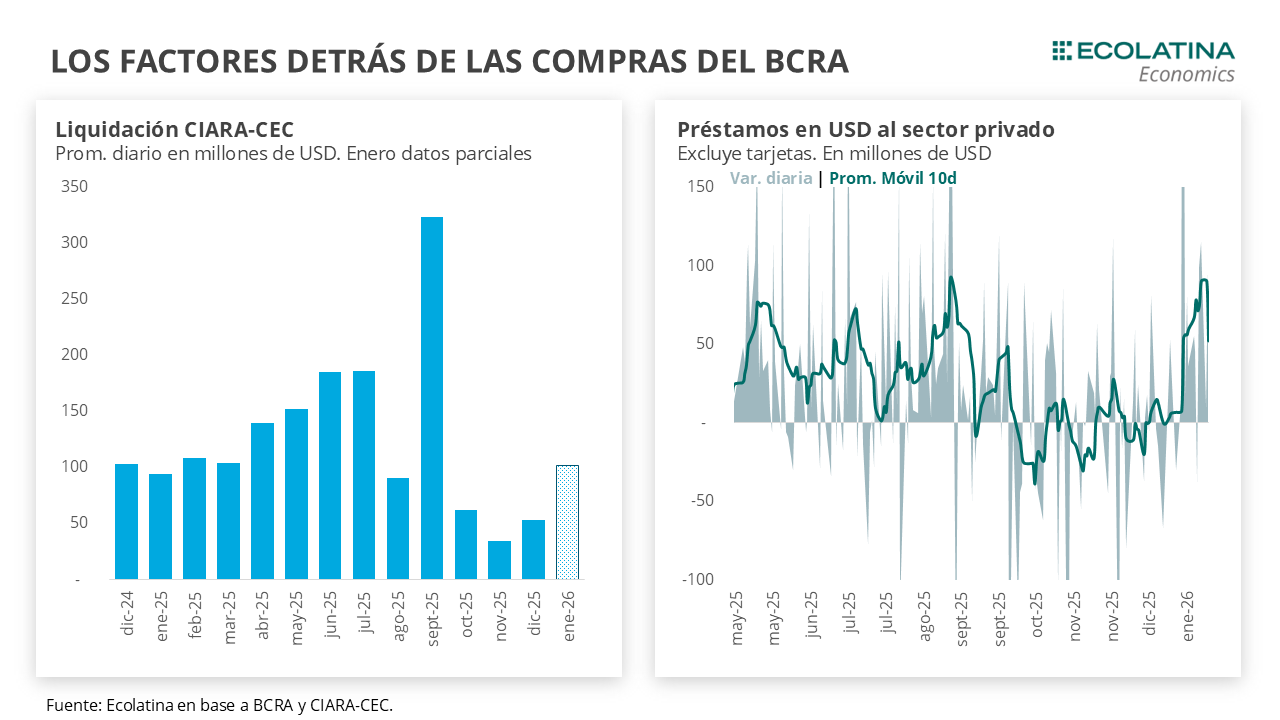

El Central sumó USD 291 M en la semana y extendió a USD 978 M las compras del mes. De mantenerse el ritmo finalizaría enero con un saldo por USD 1.300 M. Detrás de esto se encuentra una aceleración de la liquidación del sector agropecuario, con un ritmo que se ubicaría por encima de los USD 100 M a partir de enero y préstamos al sector privado en dólares que subieron USD 985 M en lo que va del mes. En otro orden, el Tesoro le compró USD 437 M al Central para afrontar pagos con OOII, y seguramente siga comprando para afrontar compromisos con el FMI a principios de febrero. La revisión requerirá un waiver por el incumplimiento de la meta de Reservas, que creemos se aprobará y destrabará un desembolso por USD 1.000 M.

Las compras del BCRA están remonetizando a una economía con una liquidez en moneda doméstica reducida. Con una oferta de divisas que se tornará creciente al compás de una mayor estacionalidad del agro e ingresos por la Cuenta Financiera, el BCRA podrá mantener su programa de recomposición de Reservas e ir testeando el apetito del mercado por los pesos inyectados. El objetivo final sigue siendo el mismo, llegar a julio con un Riesgo País que permita descomprimir las necesidades de financiamiento del Tesoro, que deberá acompañarse con menores restricciones en la Cuenta Capital y un esquema cambiario creíble.

Quedan atrás unas jornadas de relativa tranquilidad en el plano cambiario-monetario. La semana inició en un contexto particular, con el feriado de Estados Unidos del lunes y los idas y vueltas en torno a la cuestión de Trump con Groenlandia que imprimió volatilidad en los mercados financieros, afectando negativamente la Riesgo País. En este entorno, con el pasar de las ruedas el tipo de cambio spot fue devolviendo la suba y finalizó casi en línea con el cierre del viernes de la semana anterior ($1.433; +0,2%).

En este marco, el Central mantuvo las compras en el MULC. En la semana, la autoridad monetaria sumó USD 291 M y extendió a USD 978 M las compras realizadas en lo que va de enero. De esta forma, de mantenerse el ritmo de compras diarias de USD 65 M, el BCRA finalizaría enero con un saldo por USD 1.300 M. A propósito, el Central publicó una presentación realizada por el vicepresidente del organismo, Vladimir Werning, el pasado 19 de enero en el marco de una conferencia organizada por el BBVA. En la misma, la autoridad monetaria estima que la demanda de dinero (M2 Privado Transaccional) crecerá 0,6 p.p. con relación al PIB, pasando del 5,7% del PIB actual a 6,3% del PIB en diciembre del 2026. Además, prevé que la Base Monetaria crecerá de 4,2% del PIB a 4,8% del PIB en el mismo lapso, lo que permitiría una acumulación de Reservas por USD 10.000 M (tal cual estaba pautado en el lanzamiento de la Fase de Re-monetización).

Volviendo, detrás de las compras recientes se encuentra una mayor oferta de divisas comerciales y financieras. Por un lado, comenzó a acelerar la liquidación del sector agropecuario, con un ritmo que se ubicaría por encima de los USD 100 M a partir de enero (vs USD 53 M en dic-25 y USD 35 M nov-25). Ligado a esto, los préstamos al sector privado en dólares (excluyendo préstamos por Tarjetas) subieron USD 985 M en lo que va del mes (20-ene último dato disponible) y cortaron una racha de tres meses consecutivos a la baja, implicando un ritmo promedio diario de USD 75 M. Asimismo, la emisión de Obligaciones Negociables en USD continuó a paso firme, con una colocación cercana a los USD 1.200 M en los últimos diez días. Respecto a esto, en la mencionada presentación el Central muestra que desde oct-24 hasta el 14-ene-25 se emitieron USD 6,4 bn, pero sólo se liquidaron USD 2,8 bn en el mercado, quedando un remanente de USD 3,6 bn a liquidarse (aunque USD 1,3 bn iría destinado al pago de vencimientos de deuda).

Por ende, y como venimos destacando, la Cuenta Financiera será clave durante el 2026. A la emisión de las empresas locales seguramente se sigan sumando colocaciones de deuda provinciales (Córdoba prepara una nueva emisión donde espera capturar USD 500 M), que, sumado al sostenimiento del programa de compras y novedades desde el ámbito legislativo, permitirían que el Riesgo País siga comprimiendo (ayer cerró en 546 p.b., el valor más bajo desde mediados del 2018) y el Tesoro pueda retornar a los mercados de capitales de cara a los vencimientos de julio por USD 4.400 M sólo en bonos soberanos.

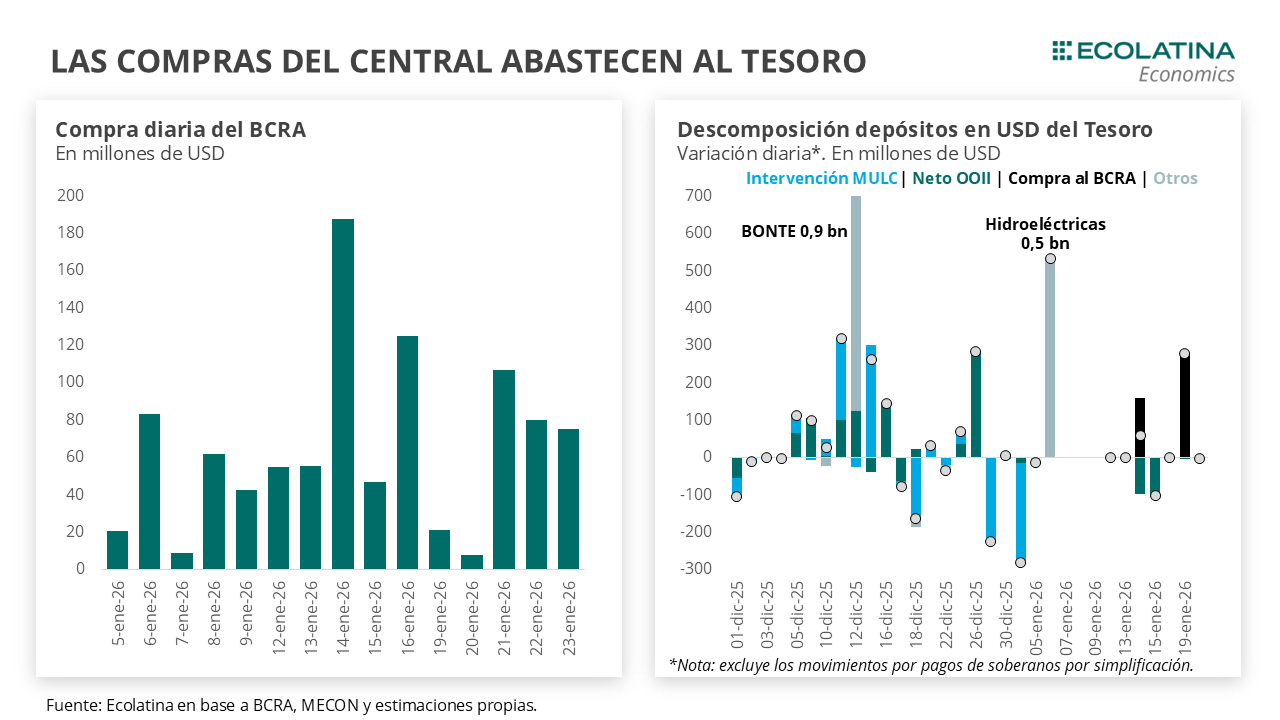

Al respecto, el Tesoro compró dólares al BCRA. Una de las dudas del relanzamiento del programa era la postura que tomaría Hacienda, que se encontraba vendiendo divisas en las últimas ruedas de diciembre y comienzos de enero. En concreto, desde que el Central inició las compras el Tesoro se movió del mercado y, en su lugar, comenzó a comprar divisas al BCRA: el 7-ene le compró USD 2.319 M para el pago de cupones; y el 14-ene y 20-ene otros USD 158 M y USD 279 M, respectivamente, de cara a vencimientos con Organismos Internacionales por USD 100 M el jueves pasado y otros USD 100 M que vencerán la próxima semana.

Lo más seguro, es que el Tesoro haya realizado nuevas compras para los compromisos con el FMI. La primera semana de febrero Argentina enfrenta vencimientos por cerca de USD 850 M con el organismo, que se da en el merco de la segunda revisión del actual programa (debió hacerse en noviembre del año pasado, pero se postergó por encontrarse en medio de las elecciones legislativas). El equipo económico deberá pedir un waiver por el incumplimiento de las metas de acumulación de Reservas, que estimamos será aceptado como viene ocurriendo de forma habitual, habilitando un desembolso de USD 1.000 M. Más allá del nivel de las Reservas Internacionales Netas bajo la métrica del FMI (estimamos -USD 17.000 M), lo importante estará en lo que entendemos será una nueva “reformulación” en su medición, que incluirá desde proyecciones y la forma de cómputo de desembolsos con organismos y bancos internacionales, hasta una nueva meta de acumulación a futuro.

Con esto en mente, las compras del BCRA ayudaron a cubrir las obligaciones del Tesoro. Si bien el dinero es fungible, bien vale hacer las cuentas para ver la estrechez de dólares del sector público, y entonces entender la importancia del programa de recomposición de Reservas y el retorno a los mercados internacionales de deuda. El 8-ene ingresaron a las arcas del Central los USD 3.000 M correspondientes al REPO con bancos internacionales, de eso unos USD 2.320 M fueron girados al Tesoro para el pago de cupones; otros USD 440 M se usarían para pagar los vencimientos con OOII (como mencionamos más arriba); y deberán demandarse al menos otros USD 700 M para el vencimiento con el FMI la primera semana de febrero. Esto arroja un saldo negativo por USD 470 M, los cuales fueron cubiertos por compras en el mercado del BCRA por USD 978 M en lo que va de enero. Asumiendo que la autoridad monetaria redondeará compras por USD 1.300 M a finales de enero, el resultado neto entre obligaciones del Tesoro y las ventas a principio de mes daría cerca de USD 565 M (sin contemplar lo que se haga con el potencial desembolso con el FMI).

Para finalizar, hablamos la semana pasada de la falta de liquidez en pesos y la volatilidad al alza de la tasa de interés. Las tasas de interés en pesos se estabilizaron, pero a un nivel mayor al previo oscilando entre el 35% TNA – 45% TNA para las pasivas y activas, respectivamente, algo normal en un contexto de mayor nominalidad tras la leve sorpresa inflacionaria de diciembre. En cualquier caso, la liquidez de los bancos sigue estrecha al juzgar la absorción monetaria que realiza el BCRA en el mercado ($0,2$ bn el 21-ene vs $4 bn a finales de noviembre del año pasado), y la principal fuente de liquidez son las compras del Central, que lleva inyectados $1,4 bn (equivalente al 3,3% de la BM previa al inicio de las compras).

En suma, la remonetización está siendo mediante compras del Central y en medio de una liquidez en moneda doméstica reducida. Con una oferta de divisas que se tornará creciente al compás de una mayor estacionalidad del agro e ingresos por la Cuenta Financiera, el BCRA podrá mantener su programa de recomposición de Reservas e ir testeando el apetito del mercado por los pesos inyectados. El objetivo final sigue siendo el mismo, llegar a julio con un Riesgo País que permita descomprimir las necesidades de financiamiento del Tesoro, que deberá acompañarse con menores restricciones en la Cuenta Capital y un esquema cambiario creíble.

Leve suba del dólar oficial

El tipo de cambio spot finalizó en $1.433, ubicándose 0,2% por encima de la cotización del viernes anterior y 8,5% por debajo del techo de la banda. Por otro lado, el BCRA compró USD 291 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los -USD 600 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió levemente 0,1% ($1.455) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cerró sin grandes variaciones ($1.468), el CCL operado con CEDEARs cayó 2,2% ($1.486) y el dólar blue bajó 1,3% ($1.485). De esta forma, la brecha promedio finalizó en la zona del 3%.

Los futuros de dólar bajan

Los contratos a futuro del dólar finalizaron a la baja. En detalle, los contratos con vencimiento entre enero a marzo bajaron 0,7% y aquellos con vencimiento desde abril 2026 otro 0,8%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +0,7%, +3,1% y +5,8% para enero, febrero y marzo, respectivamente.