El MULC hacia adelante

Va quedando atrás un septiembre signado por una mejoría en términos cambiarios. La brecha cambiaria cerró cercana al 26%, un recorte de 10 p.p. respecto a los valores de finales de agosto, al tiempo que los contratos de dólar se deslizaron con relativa estabilidad. Asimismo, el BCRA finalizó con una leve postura vendedora por USD 60 M, por debajo de lo esperado hace un tiempo atrás.

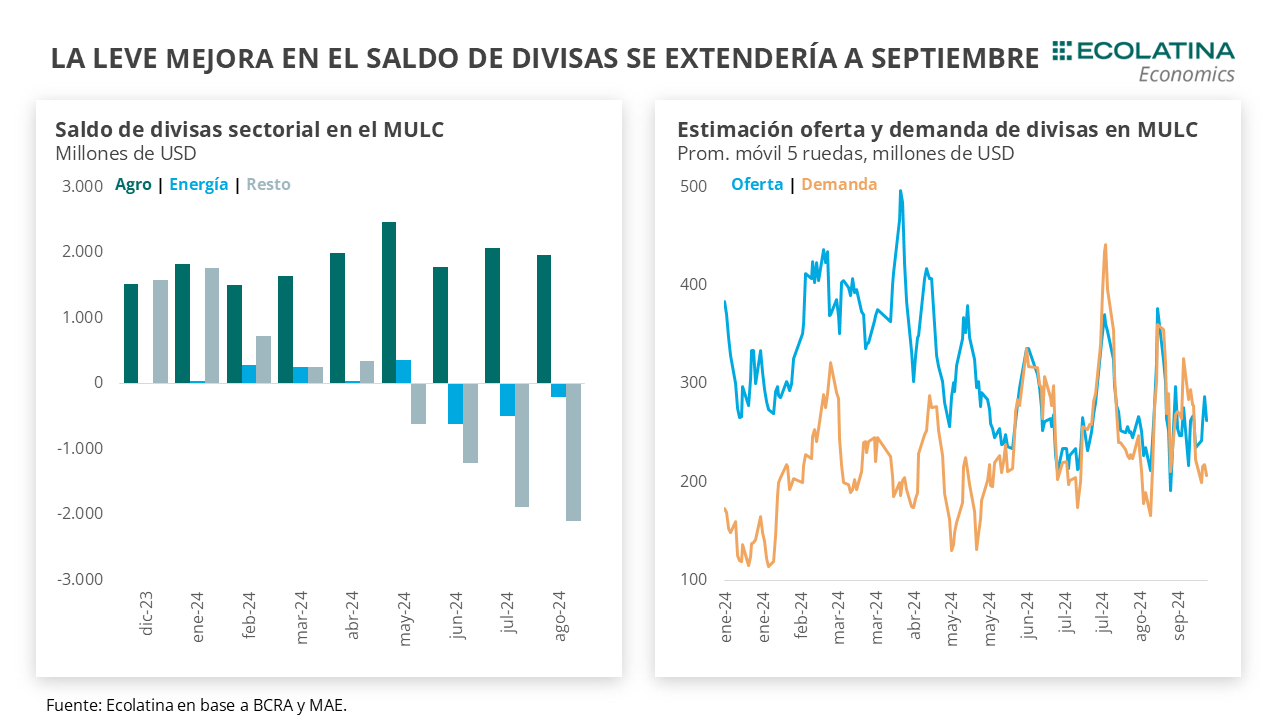

La publicación reciente de los resultados del MULC de agosto nos ayudan a entender lo que ocurrió durante septiembre. Con una liquidación del agro sostenida y una demanda por energía que está dejando atrás la demanda estacional, un factor clave para que las compras netas de divisas en el mercado oficial permitan mejorar la cuenta corriente del BCRA fue la postergación de importaciones a la espera de la baja del Impuesto PAIS. En septiembre, la oferta de divisas mostró un gran desempeño producto de un agro redondeando una de las mejores liquidaciones para el noveno mes del año desde el 2019. En menor medida, el aumento exponencial de los depósitos en USD como efecto del blanqueo apuntaló un leve crecimiento de los préstamos en USD. La consolidación de este repunte es fundamental si el Gobierno espera que la buena performance del blanqueo se traduzca en un aumento de las reservas, lo que podría explicar la decisión de extender el vencimiento de la primera etapa (la de mayor beneficio) hasta finales de octubre.

Con todo, en lo que resta de 2024 el panorama en el MULC luce más complejo. Los factores transitorios que ayudaron hasta el momento dejarán de operar a favor y se vislumbrará, producto de la modificación del esquema de pagos, una demanda creciente de divisas que se solapará con una temporada alta de la liquidación llegando a su fin, lo que pondrá a prueba al esquema actual una vez el agro deje de aportar USD para recomponer reservas y contener la brecha.

Va quedando atrás un septiembre signado por una mejoría en términos cambiarios. La brecha cambiaria cerró cercana al 26%, un recorte de 10 p.p. respecto a los valores de finales de agosto, al tiempo que los contratos de dólar se deslizaron con relativa estabilidad. Asimismo, el BCRA finalizó con una leve postura vendedora por USD 60 M, por debajo de lo esperado hace un tiempo atrás.

Para entender a qué hacemos referencia con esto último, será importante observar cómo fueron los resultados publicados recientemente por el MULC en agosto. La misma reflejó que la Cuenta Corriente del MULC, a pesar de las compras de la autoridad monetaria durante agosto, mantuvo un rojo cercano a los USD 300 M y se mantuvo en línea con el mes previo.

Detrás de ello, varios son los factores que ayudan a explicar estos resultados. Por un lado, el sector agropecuario sostuvo las liquidaciones, totalizando un total de USD 2.462 M, con los principales sectores manteniendo una liquidación diaria bien por encima de los USD 100 M desde mayo. De esta forma, el resultado neto por cuenta corriente del sector arrojo un total de USD 1.967 M, siendo el principal oferente neto de divisas de la economía local.

Por el otro, el déficit de la balanza energética comenzó a achicarse producto de una demanda estacional moderándose. De esta forma, el saldo comercial marcó un rojo de USD 80 M (vs USD 190 M promedio en jun-jul), deteriorándose hacia los USD 200 M si se incluye la cancelación en concepto de intereses y giro de utilidades y dividendos del sector.

Más allá de ello, la explicación principal se encontró en una demanda de divisas en stand by. Bajo la expectativa de la instrumentación de la baja del Impuesto PAIS hacia septiembre, los importadores tuvieron incentivos a postergar las compras externas a la espera de la reducción. Como resultado, el egreso de divisas por importaciones de bienes exceptuando energía trepó a USD 4.500 M (mismo nivel que julio). De todas formas, el aporte de divisas del resto de los sectores marcó un rojo por cuenta corriente de USD 2.100 M, el más elevado desde junio de 2023.

Asimismo, las financiaciones locales repuntaron. Durante agosto, las financiaciones netas recibidas alcanzaron los USD 380 M, revirtiendo el rojo que se comenzó a observar desde mayo como consecuencia de las bajas de tasas introducidas por el BCRA y la compresión del carry en USD. De esta forma, la cuenta financiera impulsada por las financiaciones locales permitió compensar parte del déficit incurrido en la cuenta corriente.

Con todo, algunos de los factores mencionados continuaron siendo relevantes en septiembre. Puntualmente, si bien la demanda de divisas siguió creciente, lo hizo en menor medida como consecuencia de los incentivos que tenían los importadores a esperar que se produzca la baja del Impuesto PAIS. De esta forma, las consecuencias del solapamiento entre esquemas de pagos en cuatro cuotas (may-jul) y dos cuotas (agosto) se suavizó durante el corriente mes.

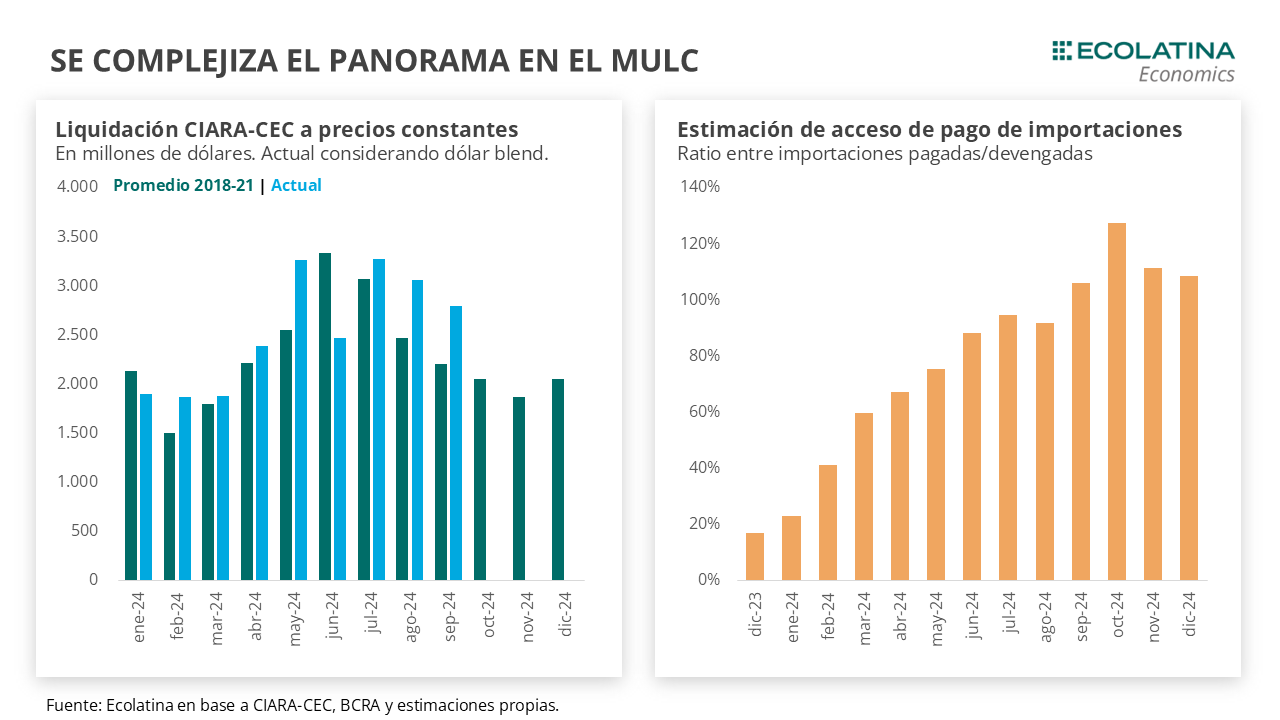

Más importante aún, fue la liquidación creciente del agro. Durante el mes en curso y a falta de conocerse los datos de los últimos dos días hábiles, el sector totalizó liquidaciones en el MULC cercanas a los USD 2.250 M, un promedio diario de USD 120 M, el mayor valor desde el pico estacional de mayo. Para dimensionar, medida a precios actuales y computando las liquidaciones volcadas al mercado financiero debido al dólar blend, la liquidación es la más elevada para un mes de septiembre desde al menos 2019 (excluyendo 2022, momento de la primera edición del dólar soja).

En menor medida, influyeron durante el mes una mejor balanza energética por cuestiones estacionales y un leve repunte de los préstamos en USD. Traccionado por el buen desempeño del blanqueo, que impulsó un crecimiento de los depósitos en dólares por USD 7.800 M sólo en septiembre, el stock de préstamos en dólares creció cerca de USD 300 M (24/9 último dato disponible).

Justamente, este buen desempeño del blanqueo impulsó a las autoridades a extenderlo hasta finales de octubre. Sumado a ello, prolongar el blanqueo da mayores posibilidades a que el aumento exponencial que vinieron mostrando los depósitos en dólares se traduzca en una mejora sustancial de las reservas.

Hasta el momento, el grueso del incremento experimentado por los depósitos se mantuvo en efectivo en las sucursales financieras (unos USD 6.200 M), bajo la expectativa de un retiro posterior a finales de septiembre (vencimiento previo a la extensión). En contraste, los encajes (que permiten aumentar las reservas brutas y liquidas) habrían aumentado poco más de USD 1.500 M, aunque acelerando sobre finales de mes, y los préstamos en dólares USD 800 M (aumentan las reservas netas vía liquidación en MULC).

En este marco, pasado septiembre el Gobierno comenzará a tener un panorama más despejado en cuanto al efecto final del blanqueo. Las personas adheridas estarán en condiciones de empezar a retirar los dólares si así lo desean y los bancos tendrán más información para el manejo de la liquidez en moneda dura. Eventualmente, las entidades financieras tendrían más confianza para encajar los dólares, aumentando las reservas brutas y las liquidas.

No obstante, el crecimiento de los préstamos en USD dependerá en gran medida de mantener las expectativas de devaluación a raya y, adherido a ello, el recorrido para el desmantelamiento de los controles cambiarios. En este sentido, los potenciales beneficios para el sistema financiero del ingreso de USD vía blanqueo difícilmente se destraben en su totalidad hasta que no haya un horizonte más claro en cuanto a la flexibilización del CEPO.

Justamente, la incógnita se centra en si el Gobierno podrá salir de los controles cambiarios evitando un salto disruptivo del tipo de cambio oficial al lograr una convergencia “desde arriba” de las variables nominales. En lo que resta de 2024, el panorama en el MULC luce poco alentador a raíz de una demanda creciente de divisas que se solapará con una temporada alta de la liquidación llegando a su fin, lo que pondrá a prueba al esquema actual una vez el agro deje de aportar USD para recomponer reservas y contener la brecha.

El BCRA compra divisas en el MULC

En la semana, el BCRA profundizó la postura compradora al hacerse de USD 226 M, mejorando el saldo de septiembre que cerró con un leve rojo de USD 57 M. Detrás de ello, actuó una mejora en la oferta de divisas y una demanda que se mantuvo estable respecto a la semana previa. Con todo, las Reservas Netas (sin DEG) se ubican en terreno negativo por USD 5.400 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha se estabiliza

La brecha cambiaria cerró sin grandes cambios. En números, el dólar CCL subió 0,8% ($1.229), el MEP ascendió 0,4% ($1.207) y el dólar blue cerró sin cambios ($1.245). En consecuencia, la brecha cambiaria promedio cerró la semana en 26%, mismo valor al viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar cierran neutros la semana. Puntualmente, los TC implícitos en los contratos con vencimiento entre septiembre y noviembre (los más relevantes en cuanto al volumen) promediaron una leve caída de 0,1%, mientras que los contratos con vencimiento de diciembre en adelante cerraron con un alza de 0,1%. De esta forma, desde septiembre hacia fines de año la variación esperada promedia el 3,2% mensual.