Se frena el blanqueo, pero sigue el veranito cambiario

Finaliza una semana relativamente tranquila en el plano cambiario-monetario. Al igual que en las últimas semanas, la brecha cambiaria se mantuvo a la baja hasta ubicarse en 19%, la más reducida desde inicios de mayo, al tiempo que los futuros de dólar acompañaron el movimiento. Por su parte, el BCRA sostuvo la postura compradora en el MULC al hacerse de USD 213 M.

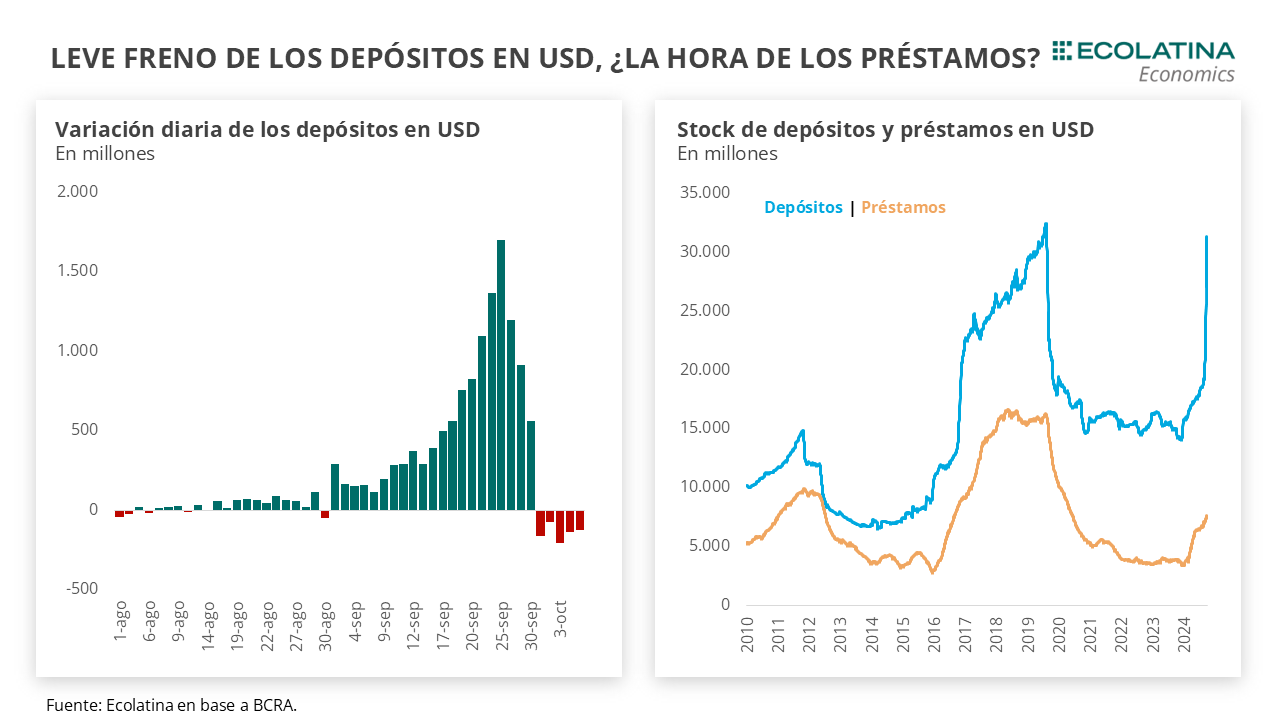

Buena parte de esta calma cambiaria se explica por los impactos directos e indirectos del blanqueo de capitales. En números, los depósitos privados en dólares crecieron en más de USD 12.000 M desde mediados de agosto, alcanzando un stock por encima de los USD 30.000 M, el mayor valor desde el 2019. No obstante, los depósitos privados en USD acumulan una caída del USD 860 M en los primeros días de octubre (8/10 último dato disponible). En este sentido, en lo que va del mes estaría primando la salida de USD por parte de los depositantes minoristas (desde el 1 de octubre se habilitó el retiro sin un pago de alícuota para aquellos que ingresaron al sistema hasta USD 100.000) por sobre la extensión de la primera etapa del blanqueo (terminaba en septiembre y se postergó hasta fines de octubre). Más allá de ello, el retiro de los depositantes minoristas era algo esperable y anticipado por las entidades financieras, que optaron por mantener el grueso de los nuevos depósitos en efectivo en las sucursales.

La incógnita se centra en si el Gobierno podrá salir de los controles cambiarios evitando un salto disruptivo del tipo de cambio oficial al lograr una convergencia “desde arriba” de las variables nominales. En lo que resta de 2024, el panorama en el MULC luce poco alentador a raíz de una demanda creciente de divisas que se solapará con una temporada alta de la liquidación llegando a su fin, lo que pondrá a prueba al esquema actual una vez el agro deje de aportar USD para recomponer reservas y contener la brecha. Por tal motivo, un repunte de los préstamos en USD sería una herramienta clave para contener la sangría de divisas del BCRA.

Finaliza una semana relativamente tranquila en el plano cambiario-monetario. Al igual que en las últimas semanas, la brecha cambiaria se mantuvo a la baja hasta ubicarse en 19%, la más reducida desde inicios de mayo, al tiempo que los futuros de dólar acompañaron el movimiento. Por su parte, el BCRA sostuvo la postura compradora en el MULC al hacerse de USD 213 M.

Buena parte de esta calma cambiaria se explica por los impactos directos e indirectos del blanqueo de capitales. En números, los depósitos privados en dólares crecieron en más de USD 12.000 M desde mediados de agosto, alcanzando un stock por encima de los USD 30.000 M, el mayor valor desde el 2019.

De esta manera, la buena performance del blanqueo (junto a otros factores transitorios como el adelanto de BBPP) permitió profundizar la leve tendencia bajista que venían experimentando los dólares paralelos desde el anuncio de intervención cambiaria producido en julio. En concreto, la brecha cambiaria pasó de 57% a mediados de julio (previo al anuncio de la intervención) a 40% en la antesala del blanqueo, para luego llegar al 19% de hoy.

Asimismo, no fue el único frente que permitió en aliviar. Como contrapartida del aumento de los depósitos, los encajes en USD en el BCRA crecieron en cerca de USD 2.000 M, lo que se traduce en un aumento de las reservas brutas y liquidas (pero no las netas). Al mismo tiempo, favorecido por un clima internacional más benévolo, el riesgo país se aproximó a los 1.100 p.b. y tocó mínimos desde el cambio de Gestión.

Paralelamente al aumento de los depósitos, los bancos privados comenzaron a contar con mayor liquidez para otorgar créditos en moneda dura. De esta forma, los préstamos en USD crecieron en cerca de USD 1.000 M. ¿Cómo es el mecanismo? Cuando se otorga un préstamo en USD, el banco vende los dólares en el MULC y la operación se realiza en pesos, lo cual redunda en una mayor oferta de USD el mercado oficial y le permite al BCRA incrementar sus compras o reducir sus ventas.

No obstante, los depósitos privados en USD acumulan una caída del USD 860 M en los primeros días de octubre (8/10 último dato disponible). En este sentido, en lo que va del mes estaría primando la salida de USD por parte de los depositantes minoristas (desde el 1 de octubre se habilitó el retiro sin un pago de alícuota para aquellos que ingresaron al sistema hasta USD 100.000) por sobre la extensión de la primera etapa del blanqueo (terminaba en septiembre y se postergó hasta fines de octubre). Más allá de ello, el retiro de los depositantes minoristas era algo esperable y anticipado por las entidades financieras, que optaron por mantener el grueso de los nuevos depósitos en efectivo en las sucursales. De hecho, pese a la merma reciente del blanqueo se sostienen sus efectos positivos en el frente cambiario.

Volviendo a la brecha, la cotización del dólar CCL en términos reales alcanzó su valor más reducido desde hace seis años. Dado que el nivel actual de la cotización se encontraría explicado en buena parte por factores transitorios, estimamos que el CCL ya no estaría tan lejos de haber tocado su “piso” real. Justamente, la pregunta se centra en hasta dónde podrá sostenerse la pax cambiaria actual. La pista que nos brinda el CCL real en mínimos históricos habla por sí misma, pero cabe destacar también otras cuestiones.

En primer lugar, las liquidaciones de la agroindustria siguen muy elevadas a pesar de estar en octubre, mes donde la estacionalidad no suele jugar a favor. Para dimensionar, computando la parte que se vuelcan al CCL por el dólar blend y medida a términos corrientes, la liquidación acumulada en cerca de USD 1.000 M para los primeros nueve días de octubre es la más elevada de los últimos cuatro años. En segundo lugar, la demanda de divisas en el MULC aún sigue en stand by. A pesar de que en octubre comienza a impactar el 50% de las cuotas correspondientes a las compras externas de agosto y septiembre, recién durante esta semana la demanda pegó un leve repunte, aunque se ubica por debajo de lo esperado. Como un tercer elemento aparecen los ya mencionamos préstamos en USD a los exportadores, donde la clave para sostener un flujo neto positivo radica en mantener acotadas las expectativas de devaluación en el corto plazo.

No obstante, la incógnita se centra en si el Gobierno podrá salir de los controles cambiarios evitando un salto disruptivo del tipo de cambio oficial al lograr una convergencia “desde arriba” de las variables nominales. En lo que resta de 2024, el panorama en el MULC luce poco alentador a raíz de una demanda creciente de divisas que se solapará con una temporada alta de la liquidación llegando a su fin, lo que pondrá a prueba al esquema actual una vez el agro deje de aportar USD para recomponer reservas y contener la brecha. Por tal motivo, un repunte de los préstamos en USD sería una herramienta clave para contener la sangría de divisas del BCRA.

El BCRA compra divisas en el MULC

En la semana, el BCRA sostuvo la postura compradora al hacerse de USD 213 M y acumula compras por USD 737 M en lo que va de octubre. Detrás de ello, actuó una oferta de divisas sostenida, con una liquidación del agro dentro de los mejores octubres de los últimos años, y una demanda apenas por encima respecto a la semana previa. Con todo, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 4.700 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha se reduce

La brecha cambiaria aceleró la impronta bajista. En números, el dólar CCL se redujo 4% ($1.177), el MEP se contrajo 4,5% ($1.134) y el dólar blue bajó 1,3% ($1.180). En consecuencia, la brecha cambiaria promedio cerró la semana en 19%, 5 p.p. por debajo del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar cierran a la baja en la semana. Puntualmente, los TC implícitos en los contratos con vencimiento entre octubre y diciembre (los más relevantes en cuanto al volumen) promediaron una caída de 0,4%, al tiempo que los contratos con vencimiento de enero en adelante se redujeron 0,2%. De esta forma, desde octubre hacia fines de año la variación esperada promedia el 2,95% mensual y 3,4% para el primer trimestre de 2025.