Pateando el tablero global

La semana se desenvolvió con relativa calma en el plano cambiario. Por un lado, los dólares financieros se mantuvieron levemente al alza, deslizándose en promedio 1% hasta situar la cotización cerca de los $1.330. Por otro lado, los contratos de dólar futuro, que habían empezado la semana a la baja, retomaron el sendero alcista con el correr de los días, aunque lejos de lo ocurrido desde mediados de marzo.

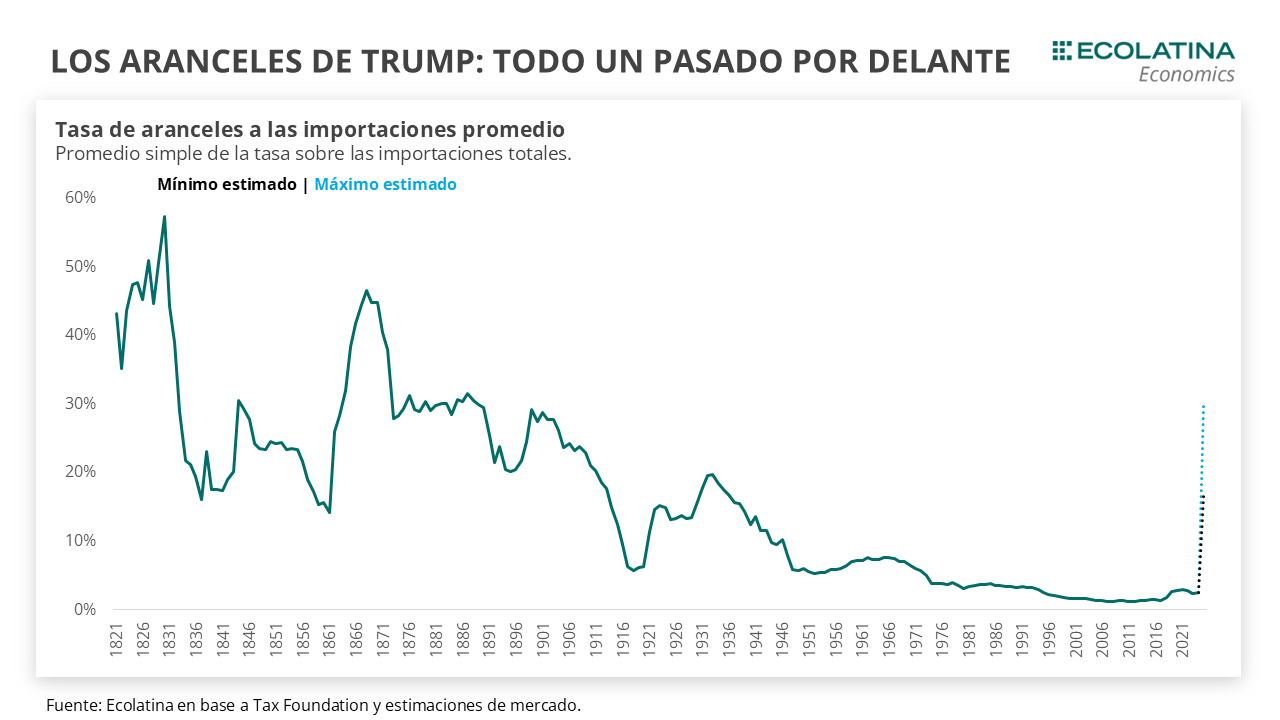

Las novedades esta vez llegaron del frente externo debido la volatilidad internacional producida por la suba de aranceles que interrumpió la leve mejoría registrada durante la semana. Para dimensionar, el nuevo esquema de aranceles impuesto por Trump colocaría a los derechos de importación norteamericanos en su nivel más alto desde la reorganización global que implicó la salida del Bretton Woods en la segunda posguerra, e incluso se situarían en niveles comparables a los del crac del 30’, según estimaciones de diversas entidades privadas especializadas en la materia. Como consecuencia, el mercado espera un menor crecimiento global y una caída de la actividad económica, repercutiendo negativamente en el precio de las commodities, devaluaciones en monedas emergentes y un mayor sendero de recortes de tasas por parte de la FED.

Para saber cómo quedará parado Argentina habrá que esperar. No es claro cual será el efecto neto en un mundo con menores precios de commodities, pero con potenciales ventanas de oportunidad para conseguir nuevos mercados. Por otro lado, se abre una oportunidad y un desafío para el programa cambiario-financiero del Gobierno. Si el golpe a la actividad norteamericana se materializa, nos conduciría eventualmente a un 2026 con menores tasas de interés que las previstas, algo clave para el acceso al financiamiento. Asimismo, en el corto plazo el equipo económico cuenta con una carta extra ante el FMI para defender el esquema cambiario actual y no introducir modificaciones en la previa electoral bajo un contexto internacional hostil.

La semana se desenvolvió con relativa calma en el plano cambiario. Por un lado, los dólares financieros se mantuvieron levemente al alza, deslizándose en promedio 1% hasta situar la cotización cerca de los $1.330. Por otro lado, los contratos de dólar futuro, que habían empezado la semana a la baja, retomaron el sendero alcista con el correr de los días, aunque lejos de lo ocurrido desde mediados de marzo. Asimismo, en medio de una mayor incertidumbre global, el riesgo país finalizó en 923 puntos básicos, el valor más alto desde octubre del año pasado.

Justamente, la calma en la plaza de futuros permitió que el BCRA reduzca la posición vendedora en el MULC. Incluso, durante la jornada del martes la autoridad monetaria compró USD 53 M y cortó una racha de once jornadas consecutiva de ventas, donde se desprendió de más de USD 1.700 M. No obstante, las compras no fueron suficiente para compensar y el Central redondeó ventas netas por USD 131 M durante las últimas cuatro ruedas (-USD 33 M promedio diario), contrastando con los más de USD 600 M de la semana previa (-USD 125 M promedio diario).

Detrás de este resultado, dos fueron los canales que permitieron mejorar la performance del Central en el MULC. Por un lado, la directora del FMI, Kristalina Georgieva, dijo en una entrevista el lunes por la tarde con Reuters que le parecía razonable la solicitud de Argentina de recibir un desembolso inicial por el 40% del total del nuevo programa (USD 8.000 M), porcentaje poco usual para los programas de los últimos años del organismo. Las declaraciones apaciguaron los ánimos en los mercados, permitiendo comprimir las tasas implícitas de los dólares futuros.

Por otro lado, el sector agropecuario aceleró la liquidación. Durante la semana, el agro liquidó cerca de USD 395 M (3/4 último dato disponible), acentuando la aceleración registrada durante la semana previa. En este sentido, la liquidación promedio diaria se situó en USD 132 M, por encima de la semana previa (USD 102 M), alcanzando el registro más elevado desde finales de febrero.

Las novedades esta vez llegaron del frente externo debido la volatilidad internacional producida por la suba de aranceles que interrumpió la leve mejoría registrada durante la semana. El 2 de abril, en la jornada bautizada como “Liberation Day”, la administración Trump cumplió con su promesa de suba de aranceles. Se establecieron aranceles recíprocos para varios países, entre los que destacan la Unión Europea (20%), Vietnam (46%), Taiwán (32%), Japón (23%), Corea del Sur (25%), y especialmente China, a la cual se le adicionó un 32% a la suba previa (20%), posicionando el arancel en cerca de un 54%. Argentina, al igual que la región, salió relativamente favorecida al recibir un arancel del 10%, el mínimo nuevo derecho de importación del país norteamericano.

Para dimensionar, el nuevo esquema de aranceles impuesto por Trump colocaría a los derechos de importación norteamericanos en su nivel más alto desde la reorganización global que implicó la salida del Bretton Woods en la segunda posguerra, e incluso se situarían en niveles comparables a los del crac del 30’, según estimaciones de diversas entidades privadas especializadas en la materia.

Esto implica un cambio inédito de las reglas de juego a escala mundial. Lo que era una disputa “quirúrgica” por la carrera tecnológica entre los principales actores de la economía internacional, y especialmente entre Estados Unidos y China, mediante diferentes medidas para reconfigurar las relaciones comerciales, se esfumó en pocas horas.

En pocas palabras, el mundo pre-Trump se dirigía cada vez más a un escenario de reshoring (producción local) y friendshoring (relocalización en países “amigos”), con el objeto de contener fronteras adentro producciones de bienes y servicios clave para la seguridad nacional y la carrera tecnológica, y localizar procesos productivos en países confiables y lejos de conflictos bélicos. Testigo de esto son las CHIPS Act y la Inflation Reduction Act impulsadas bajo la administración Biden (que busca impulsar actores locales en sectores estratégicos).

Trump barrió con todo esto y de ahí el estupor a nivel global. Tal es el nivel de arbitrariedad en la medida, que los aranceles a las exportaciones norteamericanas (que “incluyen” barreras comerciales y manipulaciones de divisas) comunicadas por Trump para el cálculo de los aranceles recíprocos, no son otra cosa que las exportaciones de Estados Unidos divididas por el déficit comercial para cada uno de los países.

En este marco, ante la incertidumbre y el temor a una recesión, los mercados financieros se desplomaron. Por un lado, la renta variable norteamericana se desplomó desde el anuncio: el NASDAQ lideró las bajas (-11,4%), seguido por el S&P 500 (-10,5%) y finalmente el Dow Jones (-9,3%). En sintonía, el índice VIX, proxy de volatilidad del mercado, se acercó a los valores más elevados desde abril del 2020 y valores similares de la crisis financiera del 2007-08. En paralelo, el resto de las bolsas internacionales acompañaron el movimiento: el Nikkei japonés cayó 5,4%, el DAX alemán un 8%, el FTSE 100 de Londres 6,4% y el Euro Stoxx 500 un 8,3%.

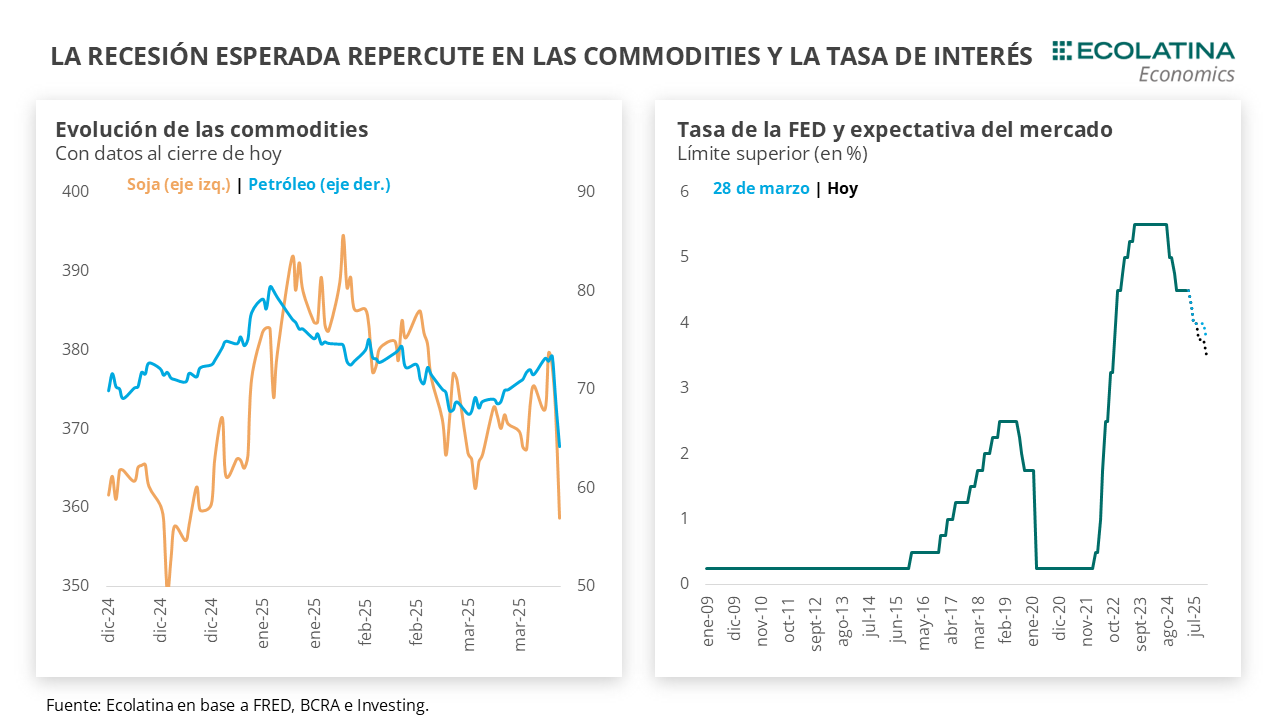

Por otro lado, la expectativa de una contracción en el comercio internacional asociada al menor crecimiento global afectó a las commodities, con el barril de petróleo promediando una baja del 12,5%, y el contrato de precio de la Soja a mayo en Chicago perforando los 360 USD/tn (-5,1%).

Esto se da en un contexto donde el dólar adoptó un comportamiento zigzagueante. Mientras la primera rueda tras los anuncios se depreció al calor de una mayor ponderación por parte del mercado de que la economía norteamericana ingrese a una recesión en el corto plazo, durante la jornada de hoy revirtió la tendencia, recuperando parte del terreno perdido respecto a las principales monedas (Euro, Yen, etc.), y más que compensando respecto a las divisas de mercados emergentes. Puntualmente, la cotización de la moneda brasileña, nuestro principal socio comercial, finalizó en 5,84 reales por dólar (+3,9%) y retornó a los valores de principios de año, previo a las subas de tasa de interés instrumentadas por el Banco Central del país vecino.

Bajo este estrés, el mercado espera mayores recortes por parte de la FED. A pesar de las presiones inflacionarias que introducirán los aranceles, prima por ahora una lectura de mayores consecuencias en materia de actividad, lo que derivaría en una FED con menor margen de maniobra. Sostener la tasa o, peor aún, subirla para contener el shock de precios que implicarán la suba de derechos de importación lesionaría aún más la actividad económica. Por ende, el mercado espera ahora cuatro recortes para el resto del año (100 puntos básicos). Justamente, durante hoy Trump instó vía X a Jerome Powell, Presidente del organismo, a que reduzca la tasa de interés.

Ahora bien, ¿qué esperar de todo esto? En pocas palabras, no existe una respuesta inmediata y habrá que ver hasta qué punto esto implica un cambio permanente o transitorio de las reglas de juego. Esto es, si la política arancelaría será respaldada por un plan económico de largo plazo estableciéndose como el nuevo modelo de comercio internacional, desatando represalias por parte de los países perjudicados (China respondió hoy con aranceles del 34% para todos los productos de origen estadounidenses); o si Trump busca en realidad traer a la mesa de negociación a los diferentes socios comerciales, con asuntos de por medio que van más allá de cuestiones económicas (inmigración, seguridad, tráfico de drogas, etc.).

En todo caso, la pregunta del millón es ¿cómo quedamos parados ante todo esto? Nuevamente, la respuesta tendrá que esperar dado que aún no queda claro cuál será el efecto neto para la economía local. Por un lado, la caída de los precios de las commodities perjudica nuestros principales productos de exportación (maíz, soja, energía), al tiempo que un dólar a futuro más fortalecido promete condiciones menos favorables para una recuperación de los precios. Además, una menor demanda global seguramente afectará las cantidades que el país podrá colocar en el resto del mundo.

Por otro lado, un comercio internacional más debilitado, replegado y sujeto a una proliferación de aranceles descansará en mayor medida de las habilidades políticas del Gobierno y los actores privados para ingresar eventualmente a nuevos mercados, aprovechando ventanas de oportunidad que se produzcan ante la reconfiguración del comercio internacional. De todos modos, estos procesos requieren tiempo y, en todo caso el efecto final dependerá de que tan duradero es este evento.

Hacia adelante, se abre una oportunidad y un desafío para el programa cambiario-financiero del Gobierno. Si el golpe a la actividad norteamericana se materializa, nos conduciría eventualmente a un 2026 con menores tasas de interés que las previstas, algo clave para el acceso al financiamiento. No obstante, en un mundo más fragmentado, la política tendrá que hacer su juego para seducir a los mercados internacionales y logrear rollear los abultados vencimientos en dólares que tenemos hacia adelante.

Por último, en el corto plazo el equipo económico cuenta ahora con una carta extra ante el Fondo para defender el esquema cambiario actual. Introducir modificaciones en un contexto internacional hostil puede imprimir mayor volatilidad al tipo de cambio (máxime si muchas monedas comienzan a depreciarse para ganar competitividad), interrumpir el proceso desinflacionario y/o generar un mayor drenaje de reservas internacionales, algo que no resulta atractivo en las puertas de las elecciones legislativas de octubre.

El BCRA vende divisas en el MULC

Durante las últimas cuatro ruedas, BCRA vendió USD 103 M en el MULC, desacelerando las ventas respecto a la semana previa. El resultado se vio influido por una buena liquidación del sector agropecuario y las declaraciones de la directora del FMI, aunque en medio de un clima global desfavorable. Con todo, las Reservas Netas se habrían ubicado hoy en USD 10.800 M (-USD 8.100 M si no se descuentan los depósitos del Tesoro).

La brecha cambiaria cierra al alza

Durante la semana, los dólares paralelos finalizaron levemente por encima de la semana previa. En números, el dólar MEP escaló 2,2% respecto al viernes anterior ($1.332), el dólar blue subió 0,8% ($1.310) y el dólar CCL medido en CEDEARs aumentó 2,1% ($1.337). Como resultado, la brecha cambiaria promedió finalizó en la zona del 20%.

Se despiertan los futuros del dólar

Los contratos a futro del dólar terminaron la semana casi neutros, aunque acelerando desde mediados de semana. En detalle, los contratos de abril a junio (los más relevantes en cuanto a volumen) bajaron 0,8%, y aquellos con vencimiento de junio en adelante subieron 0,5%. Respecto a las devaluaciones implícitas, promedian un 3,7% entre abril y junio, y un 2,6% en adelante.