Superávit comercial récord en 2024

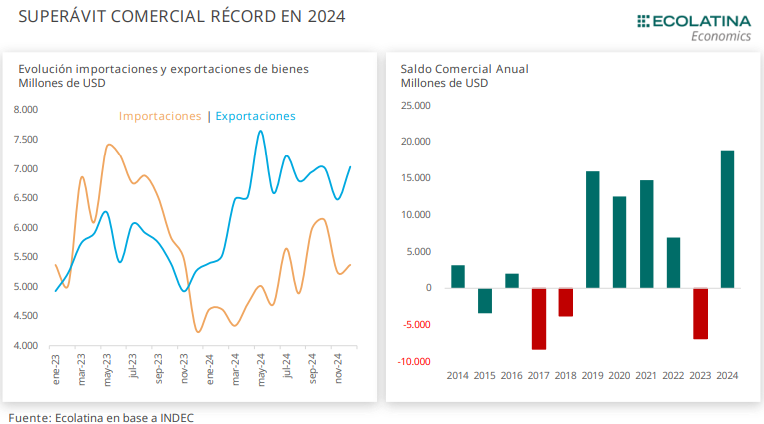

El saldo comercial alcanzó USD 1.666 M en diciembre. De esta manera, el superávit ¿ comercial alcanzó los USD 18.899 M en el acumulado del año, lo cual representó el saldo comercial más elevado desde al menos el inicio de la serie (1992).

Durante el año, el superávit comercial se explicó por una mejora marcada en las exportaciones y un deterioro de las importaciones. Respecto al primer punto, las ventas externas fueron USD 7.035 M en diciembre, lo cual representó una suba de 33,4% i.a. respecto al mismo mes del año anterior. De esta manera, acumularon USD 60.822 M en todo el año (+19,4% i.a.). Al interior, la mejora se explicó por las cantidades exportadas (+26,7% en el año) y pese a un deterioro de los precios (-5,8%). En diciembre las importaciones fueron de USD 5.369 M (+26,2% i.a.) y en el año alcanzaron USD 60.822 M (-17,5% i.a.) y mostrando los valores importados más bajos desde 2020, afectado por la pandemia. En términos de precios y cantidades, ambos mostraron caídas anuales (-4,0% y -14,0%, respectivamente).

De cara a 2025, estimamos que producto de una cosecha promedio y la mejora en la balanza energética se podría mantener el superávit comercial, aunque en menor magnitud que en 2024. La reducción del saldo se explicaría por una recuperación más pronunciada de las importaciones, en línea al crecimiento de la actividad económica y la flexibilización de las restricciones a importar. Ahora bien, existen determinados riesgos: (i) la espera de menores precipitaciones durante el año, que podrían afectar el volumen agrícola producido; (ii) la estrategia cambiaria actual corre el riesgo de generar una apreciación cambiaria real, con efectos negativos sobre los incentivos a exportar/importar.

El saldo comercial alcanzó USD 1.666 M en diciembre. De esta manera, el superávit comercial alcanzó los USD 18.899 M en el acumulado del año, lo cual representó el saldo comercial más elevado desde al menos el inicio de la serie (1992).

Durante el año, el superávit comercial se explicó por una mejora marcada en las exportaciones y un deterioro de las importaciones. Respecto al primer punto, las ventas externas fueron USD 7.035 M en diciembre, lo cual representó una suba de 33,4% i.a. respecto al mismo mes del año anterior. De esta manera, acumularon USD 60.822 M en todo el año (+19,4% i.a.). Al interior, la mejora se explicó por las cantidades exportadas (+26,7% en el año) y pese al deterioro observado de los precios (-5,8%), en línea a la caída de los precios de commodities observado durante el año.

Detrás de la recuperación, resaltó la mejora en los valores de producción agrícola, tras la sequía ocurrida en 2023. Esto se puede observar en la evolución del rubro de Productos Primarios (PP), que mostraron valores exportados por USD 1.356 M en diciembre (+32,6% i.a.), acumulando USD 18.307 M en el año (+27,0% i.a.) y representando el 23% de las ventas externas totales. Al interior, el principal producto son los cereales, que acumularon ventas por USD 10.833 M, exhibiendo una mejora de 25,1% i.a. Además, la mejora se observó principalmente por las cantidades, que subieron 41% en el año, con precios que jugaron en contra (-5,8%).

Por su parte, resaltó también el buen desempeño de las Manufacturas de Origen Agropecuario (MOA), que mostraron valores exportados por USD 2.431M en diciembre (+36,7% i.a.) y acumularon USD 29.675 M en el año (+24,6% i.a.), representando el 37,2% de las exportaciones. Quitando el efecto de los precios (-10,7% anual), las cantidades treparon 39,5% en el año. Al interior, resaltó la evolución de Grasas y aceites (USD 8.057 M, +38,3% i.a.) y Carnes (+3.525 M, +9,1% i.a.).

Por su parte, las Manufacturas de Origen Industrial (MOI) fueron USD 2.216 M (+26,4% i.a.) y acumularon USD 22.062 M (+6,9% i.a.) en el año. Al interior, destacaron rubros como Material de transporte terrestre (USD 8.466 M, +2,1% i.a.) y Productos químicos y conexos (USD 4.374 M, +1,9% i.a.). Los precios jugaron a favor (+2,8%) y las cantidades treparon 23%.

En términos de compras externas, durante el año se observó una importante caída, donde las importaciones mostraron una caída interanual en 10 de los 12 meses del año. Detrás de este comportamiento, el principal motivo fue la recesión económica, que tiene una correlación directa con el volumen importado. Puesto en números, en el año las importaciones alcanzaron USD 60.822 M, exhibiendo una caída de -17,5% i.a. respecto al acumulado del 2023 y mostrando los valores importados más bajos desde 2020, año afectado por la pandemia. En términos de precios y cantidades, ambos mostraron caídas anuales (-4,0% y -14,0%, respectivamente).

Ahora bien, los únicos dos meses donde las importaciones mostraron una suba interanual (octubre y diciembre) fueron meses afectados por la reducción de la alícuota del Impuesto PAÍS (en septiembre, del 17,5% al 7,5% y a partir de diciembre del 7,5% al 0%), lo cual generó el incentivo a incrementar las compras externas una vez reducida la alícuota.

Puntualmente, en diciembre las importaciones fueron de USD 5.369 M (+26,2% i.a.), beneficiadas por la eliminación de la alícuota, una recuperación en la actividad económica y la flexibilización de las restricciones a importar (como, por ejemplo, la flexibilización de los plazos de pagos de importaciones y la reducción de aranceles de determinados bienes).

Al interior de las importaciones, la suba interanual en el mes se explicó por diversos rubros. Por un lado, Vehículos automotores de pasajeros mostraron una suba de USD 393 M (+230,9% i.a.). Además, los Bienes de consumo fueron USD 782 M (+53,0% i.a.), mientras que los Bienes de capital mostraron una mejora de 84,9% i.a. (USD 1.080 M) y las Piezas y accesorios para bienes de capital subieron USD 1.154 M (y 27,8% i.a.). A contramano, Bienes intermedios cayeron -2,6% i.a. (USD 1.739 M).

Además, en el acumulado del año todos los rubros salvo vehículos automotores (USD 2.873 M, +55,4% i.a.) mostraron caídas. Así, los bienes intermedios mostraron USD 23.047 M (-19,1% i.a.), piezas y accesorios un acumulado de USD 13.216 M (-17,2% i.a.), bienes de capital USD 9.979 M (-9,7% i.a.) y bienes de consumo por USD 7.405 M (-6,7% i.a.).

Superávit comercial energético récord en 2024

La balanza comercial energética tuvo un nuevo superávit en diciembre: las exportaciones fueron USD 1032 M, mientras que las importaciones fueron de USD 180 M. De esta manera, el saldo comercial fue de USD 852 M en el mes, el más elevado del año (y, por ende, de los últimos años). En tal sentido, el saldo comercial acumuló USD 5.832 M en 2024: las exportaciones treparon a USD 9.574 M, mientras que las importaciones fueron de USD 3.742 M.

¿Qué esperamos en 2025?

De cara a 2025, estimamos que se mantenga el superávit comercial, aunque en una menor magnitud respecto al resultado observado en 2024. Una cosecha agrícola promedio, la continuación en la mejora de la balanza energética y ciertos sectores exportadores con mayor dinamismo (como el minero) permitirán que el superávit comercial -devengado- se mantenga durante el año actual.

Sin embargo, la caída en la magnitud del saldo comercial se observaría en línea a la recuperación de la actividad económica y una suba en las importaciones, como se observó en los últimos meses del 2024. Además, la continuación en la flexibilización de las restricciones a importar podría actuar como incentivo extra a las importaciones.

Dicho esto, para los próximos meses observamos al menos dos riesgos. Por un lado, se encuentra la decisión reciente del BCRA de reducir el ritmo del crawling peg al 1% mensual a partir de febrero. Una continuación en la perdida de competitividad cambiaria puede generar incentivos negativos sobre el sector externo. Por otro lado, un punto no menor es la posibilidad de una caída en las precipitaciones esperadas durante el año, que afecten negativamente la producción agrícola e impacten negativamente sobre los valores exportados vinculados al sector primario.

A su vez, el sostenimiento del superávit comercial devengado podría no traducirse en un superávit de Cuenta Corriente cambiaria para el BCRA, dado que el esquema del dólar blend envía un 20% de las exportaciones al CCL. Por tal motivo, habrá que estar atentos a las novedades: una eliminación o reducción del dólar blend pondría en riesgo la estabilidad de la brecha cambiaria, pero dotaría de mayor oferta al MULC y le permitiría al BCRA recuperar Reservas (factor clave a la hora de evaluar un desarme del CEPO).