Llegó el esperado recorte en la tasa

Queda atrás un primer mes del año signado por una serie de novedades en materia cambiaria-monetaria. Por un lado, si bien la brecha finalizó estable al situarse en torno al 13%, la transición a la estabilidad se logró mediante una fuerte intervención del BCRA. Por otro lado, el BCRA acumuló compras por más de USD 1.600 M durante el mes, bastante por encima del saldo positivo por USD 700 M de diciembre.

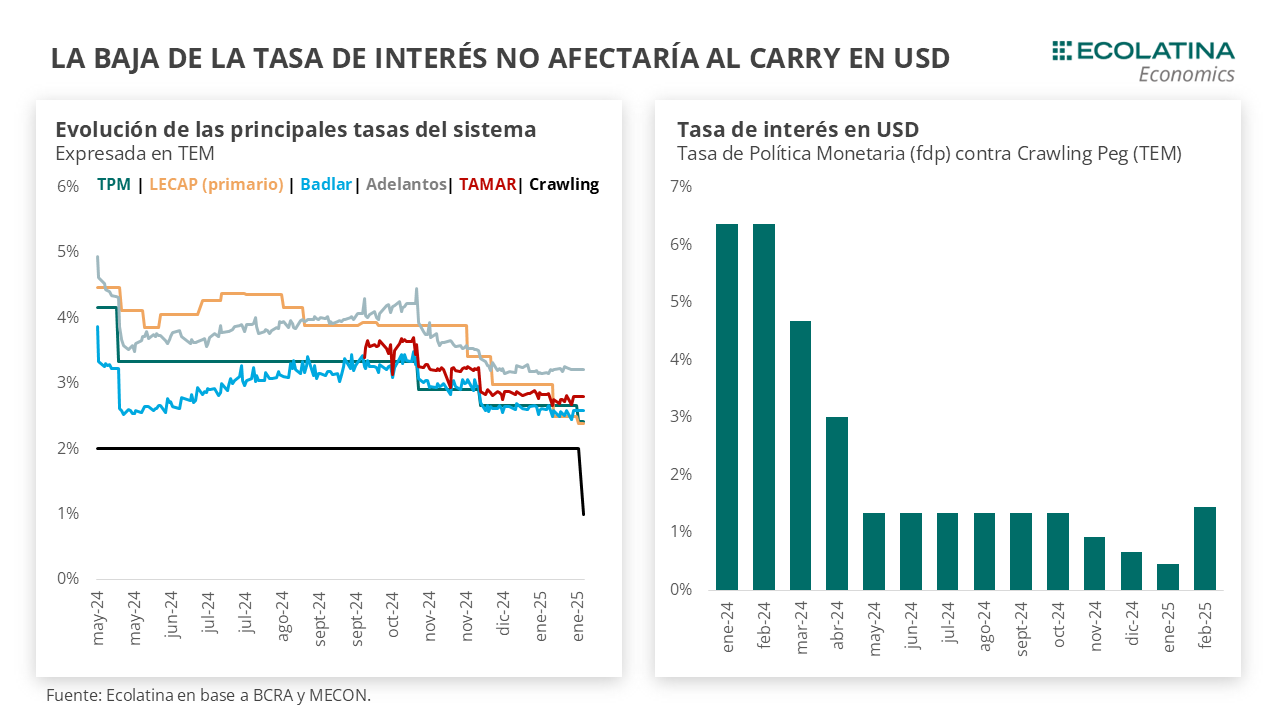

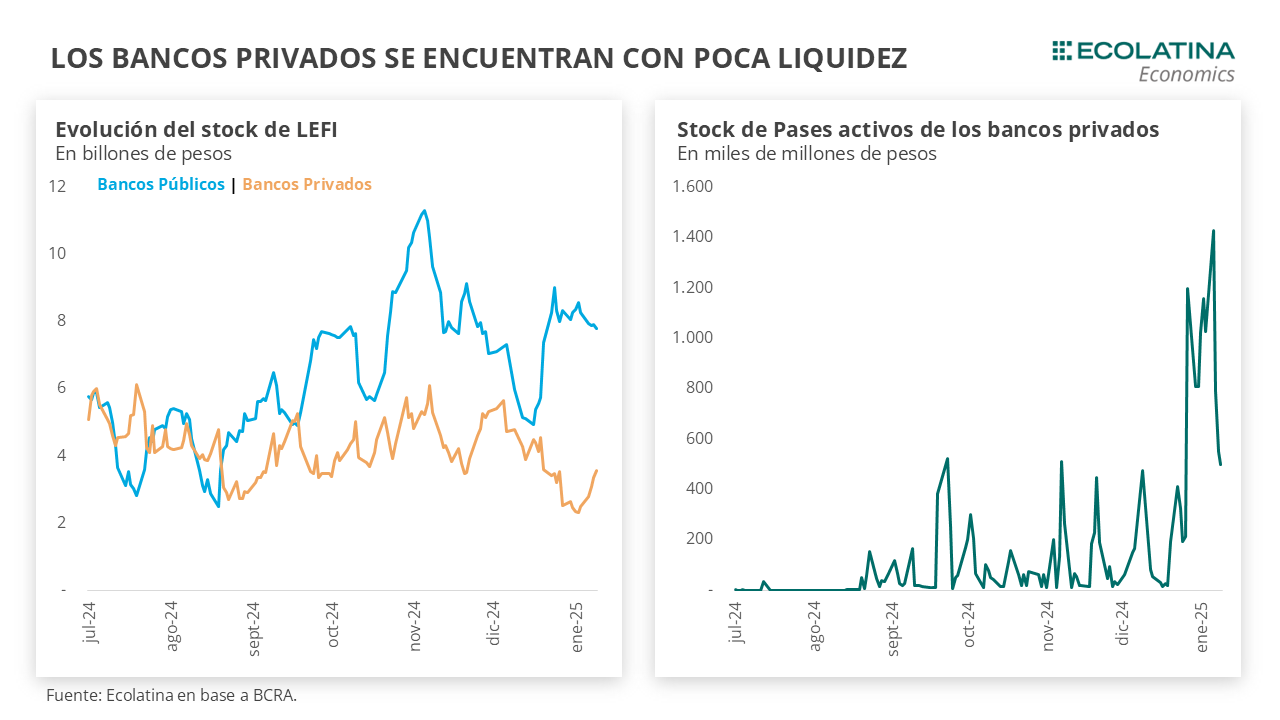

Durante la semana, el BCRA redujo la tasa de interés de 32% TNA a 29% TNA. Asimismo, la tasa de Pases activos también bajó de 36% TNA a 33% TNA. Tal como se esperaba, la baja de la tasa llegó en la antesala de la reducción del crawling peg al 1% mensual. Esta baja otorgaba espacio para que la autoridad monetaria modifique la tasa, sin afectar la estrategia de “carry trade” local. En detalle, el nuevo marco de tasas arroja un diferencial del 1,4% TEM (vs 1,7% TEM si la tasa se mantenía sin cambios) entre la TPM y el deslizamiento cambiario oficial, la más elevada desde octubre del año pasado. En este marco, la incógnita será cómo impactará la baja de la tasa en el resto del sistema. La liquidez amplia de los bancos privados en moneda doméstica se ubica en 36,7% (el nivel más bajo de la serie iniciada en 2017), denotando la recuperación del crédito que viene ensayando la economía. Debido a esto, los bancos privados comenzaron a optar en mayor medida por los Pases activos y los interbancarios. Al comienzo, la necesidad de mayor liquidez en pesos se cubrió vía LEFIs, vencimientos con Finanzas y venta de títulos en el mercado secundario. No obstante, la preferencia en la administración de liquidez por parte de los bancos hace difícil pensar en una tenencia de LEFI cayendo a cero.

Por ende, tanto el stock de Pases activos y los interbancarios pegaron un salto durante enero. La tasa de estos instrumentos se ubica por encima de la TPM por lo que, ante una situación de menor liquidez y una relevancia cada vez mayor de estos instrumentos, se dispara la pregunta de en qué medida se transmitirá a la baja de tasas activas del resto del sistema.

Queda atrás un primer mes del año signado por una serie de novedades en materia cambiaria-monetaria. Por un lado, si bien la brecha finalizó estable al situarse en torno al 13%, la transición a la estabilidad se logró mediante una fuerte intervención del BCRA. En concreto, según Vladimir Werning (vicepresidente del BCRA) se habían destinado cerca de USD 620 M durante la primera quincena del mes para contener los dólares paralelos. No obstante, en las últimas semanas se redujo la presencia de la autoridad monetaria en el mercado financiero.

Por otro lado, el BCRA acumuló compras por más de USD 1.600 M durante el mes, bastante por encima del saldo positivo por USD 700 M de diciembre, y acumulando compras por USD 23.223 M desde el cambio de gestión. Asimismo, las Reservas Brutas finalizaron en USD 28.307 M, una reducción de USD 1.305 M respecto al pasado 30/12, en un enero donde debió afrontarse el pago de vencimientos de deuda soberana.

Durante la semana, el BCRA redujo la tasa de interés. En la reunión del directorio del jueves, la autoridad monetaria dispuso una nueva baja de la tasa de política monetaria, recortando la misma en 300 puntos básicos (misma magnitud que el último recorte de diciembre), pasando de 32% TNA a 29% TNA. Asimismo, la tasa de Pases activos también bajó de 36% TNA a 33% TNA.

Tal como se esperaba, la baja de la tasa llegó en la antesala de la reducción del crawling peg al 1% mensual. Como señal, las licitaciones de Finanzas por enero venían cortando a una TEM promediando el 2,3% (vs 2,8% TEM en diciembre), y la curva de rendimientos del mercado secundario indicaba que el mercado preveía un nuevo recorte en lo inmediato. Además, la mencionada baja del crawling peg otorgaba espacio para que la autoridad monetaria modifique la tasa, sin afectar la estrategia de “carry trade” local. En detalle, el nuevo marco de tasas arroja un diferencial del 1,4% TEM (vs 1,7% TEM si la tasa se mantenía sin cambios) entre la TPM y el deslizamiento cambiario oficial, la más elevada desde octubre del año pasado.

La medida apunta a uno de los pilares detrás de las compras del BCRA en el MULC durante los últimos meses. Repasando, mientras los importadores postergan pagos (reduce la demanda en el MULC) aprovechando la liquidez excedente para generar rendimiento, los exportadores aceleran las liquidaciones y optan por financiarse en USD (eleva la oferta en el MULC).

En especial, la conjunción entre el esquema cambiario y expectativas de devaluación contenidas fomenta la toma de préstamos en USD y prefinanciaciones por parte de los exportadores. Por caso, los créditos en dólares crecieron USD 1.596 M (28/01 último dato disponible), arrojando un stock de USD 12.437 M, el más elevado desde octubre de 2019. Esto nutre de una mayor oferta de divisas en el MULC, aliviando una liquidación de los agroexportadores que promedió USD 48 M en la primera semana tras la baja de retenciones (con datos hasta el 30/01), ubicándose muy por debajo de los más de USD 100 M promedio diario que presentó a lo largo del mes.

De esta forma, la baja se encuentra en línea con el esquema cambiario-monetario. Bajo una expectativa de desaceleración inflacionaria que se experimentaría en enero, la baja apunta a la convergencia entre la tasa de política monetaria y la nominalidad de la economía, al tiempo que no atenta contra la estrategia de carry en USD. Asimismo, permitiría reducir un escalón a la tasa de interés activa ofrecida por los bancos privados (los Adelantos se mantuvieron sin grandes cambios en diciembre-enero, promediaron una TNA del 39%), abonando al sostenimiento del alza de la demanda de crédito privado en pesos.

En este contexto, la incógnita será cómo impactará la baja de la tasa en el resto del sistema. En el marco de una creciente demanda de dinero, los bancos privados evidenciaron una reducción de la liquidez disponible en pesos. La liquidez amplia de los bancos privados[1] en moneda doméstica se ubica en 36,7% (28/01 último dato disponible, sin considerar tenencia de LECAPs), el nivel más bajo de la serie iniciada en 2017, denotando la recuperación del crédito que viene ensayando la economía local.

Debido a las mayores necesidades de liquidez, los bancos privados comenzaron a optar en mayor medida por los Pases activos y los interbancarios. Al comienzo, la necesidad de mayor liquidez en pesos se cubrió vía LEFIs, con un stock que actualmente se encuentra en $ 3,8 bn (vs un pico de $ 6 bn), vencimientos de letras y bonos con Finanzas (es decir, no “rolleando” la deuda) y venta de títulos en el mercado secundario. No obstante, la preferencia en la administración de liquidez por parte de los bancos hace difícil pensar en una tenencia de LEFI cayendo a cero, dado la flexibilidad y liquidez inmediata que ofrece el instrumento.

Por ende, tanto el stock de Pases activos y los interbancarios pegaron un salto durante enero y superaron el $ 1 bn. Como observamos más arriba, la tasa de estos instrumentos se ubica por encima de la TPM (33% TNA vs 29% TNA) por lo que, ante una situación de menor liquidez y una relevancia cada vez mayor de estos instrumentos, se dispara la pregunta de en qué medida se transmitirá a la baja de tasas activas del resto del sistema.

El BCRA compra divisas en el MULC

Durante las últimas 5 ruedas, el BCRA retomó las compras al hacerse de USD 352 M en el MULC, a pesar de una liquidación del agro que no repunta tras la baja de retenciones, pero compensada por una firme creación de créditos en USD (+USD 128 M en los primeros dos días hábiles) y una demanda que se mantuvo relativamente estable. En consecuencia, las Reservas Netas cerraron la semana en terreno negativo por cerca de USD 9.300 M (-USD 6.000 M si no se descuentan los depósitos del Tesoro).

La brecha se mantiene relativamente estable

Durante la última semana, los dólares alternativos finalizaron levemente al alza. En concreto, mientras el dólar blue cayó 0,4% semanal ($1.220), el dólar MEP subió 1,5% ($1.169) y misma magnitud el CCL ($1.183). Como resultado, la brecha cambiaria promedio terminó la semana en la zona del 13%.

Estabilidad en los futuros del dólar

Los contratos a futro del dólar terminaron la semana prácticamente neutros. En detalle, los contratos del primer trimestre del año (los más relevantes en cuanto a volumen) cerraron sin variaciones, al igual que los contratos de abril en adelante. Respecto a las devaluaciones implícitas, promedian un 1,5% entre febrero y abril, y un 1,7% en adelante.

[1] Proporción de efectivo, cuenta corriente en BCRA, LEFI, Pases, instrumentos del BCRA y títulos públicos encajables con relación a los depósitos.