Buscando el ahorro de los argentinos

Mientras el dólar oficial y los dólares futuros se mantuvieron con relativa estabilidad, la novedad de la semana se concentró en el lanzamiento del Plan de reparación histórica de los ahorros argentinos, un conjunto de medidas destinadas a eliminar y simplificar los regímenes de información fiscal, aumentar las escalas y el lanzamiento de un régimen simplificado de Ganancias.

Las medidas apuntan a incentivar la bancarización de ahorros/transacciones que se encuentran en la informalidad, reduciendo los costos y la burocracia de las operaciones alcanzadas. De esta forma, dicha estrategia tiene un objetivo dual: a) Motorizar aún más la actividad económica en ciertos sectores (automotriz, inmobiliario, etc.) vía la utilización de dichos stocks; y b) Incrementar la oferta de USD en la economía, buscando así tender un nuevo puente con el ahorro argentino acumulado fuera del sistema. Respecto a esto último, la estimación de los dólares “debajo del colchón” alcanza los USD 246.000 M (40% del PIB del 2024). Más allá de la certeza de una cifra difícil de estimar, las medidas recientes no parecen tener la fuerza suficiente para incentivar un mayor uso de estos dólares, a lo que se suma el reciente blanqueo.

Las acciones se pueden interpretar como un primer paso hacia un conjunto de reglas que tengan como objetivo de mediano plazo la mayor participación en la economía real del ahorro argentino acumulado en las últimas décadas. Para que esto suceda, será fundamental contar con una macroeconomía estable que aleje los fantasmas de los controles cambiarios, junto con evidencia concreta de que el cambio de reglas será sostenible en el tiempo y llegó para quedarse.

La semana finalizó con relativa calma en el plano cambiario. Con un volumen operado estable, el dólar oficial se mantuvo levemente por encima de la semana previa al promediar cerca de los $1.140, al tiempo que las cotizaciones de los dólares futuros no registraron sobresaltos y rindiendo por debajo de los distintos instrumentos en pesos (fundamental para el carry).

La principal novedad tuvo lugar el jueves por la mañana, cuando se dio una conferencia de prensa conjunta entre los encargados de la cartera de Economía, BCRA y ARCA (ex AFIP) en la cual dieron a conocer los detalles de las múltiples medidas denominadas como “Plan de reparación histórica de los ahorros argentinos”. Dentro de las medidas señaladas, podemos resumir:

1. Eliminación y simplificación de los regímenes de información. Se eliminarán y simplificarán los regímenes de información aplicados a diferentes consumos, dentro de los que se encuentra tarjetas de créditos, compra-venta de autos usados, reporte de operaciones inmobiliarias (CITI y COTI), expensas y servicios públicos (gas, luz, agua).

2. Aumento de escalas. Se actualizarán los umbrales mediante los cuales se determinaban las exigencias para informar operaciones. Dentro de las más relevantes, se encuentran: Transferencias y acreditaciones bancarias ($1 M a $50 M); Extracciones de efectivo (de todas las operaciones a partir de $10 M); Plazos Fijos ($1 M a $100 M para personas físicas y $30 M para jurídicas); Transferencias y acreditaciones en billeteras virtuales ($2 M a $50 M personas físicas y $30 M jurídicas); Tenencia AlyCs (todas a $100 M personas y $30 M jurídicas); y Compras consumidor final ($250 mil a $10 M personas; $400 mil a $10 M jurídicas).

3. Nuevo régimen de Ganancias. Se lanzará un nuevo régimen simplificado de Ganancias a partir del primero de junio (impactando por tanto durante mayo del próximo año), en donde la declaración pasará a informarse mediante la facturación y los gastos deducibles, dejando de ser necesario lo correspondiente a consumos personales e información patrimonial.

En otro orden, también se cuentan la prohibición de solicitud de DDJJ de impuestos nacionales por parte de los bancos, y un conjunto de medidas (aún resta conocer detalles) destinadas a simplificar y mejorar la calidad de los servicios del sistema financiero bajo el paraguas del “Sistema de Finanzas Abiertas” (SFA). La reglamentación inicial de las medidas se dará mediante Decretos presidenciales y modificaciones de las autoridades competentes que comenzaron durante la jornada de hoy, y luego se espera aprobar una serie de leyes para darle mayor previsibilidad a futuro.

Más allá de las motivaciones de índole política-ideológica en un año electoral, las medidas apuntan a incentivar la bancarización de ahorros/transacciones que se encuentran en la informalidad, reduciendo los costos y la burocracia de las operaciones alcanzadas. De esta forma, dicha estrategia tiene un objetivo dual: a) Motorizar aún más la actividad económica en ciertos sectores (automotriz, inmobiliario, etc.) vía la utilización de dichos stocks; y b) Incrementar la oferta de USD en la economía, buscando así tender un nuevo puente con el ahorro argentino acumulado fuera del sistema.

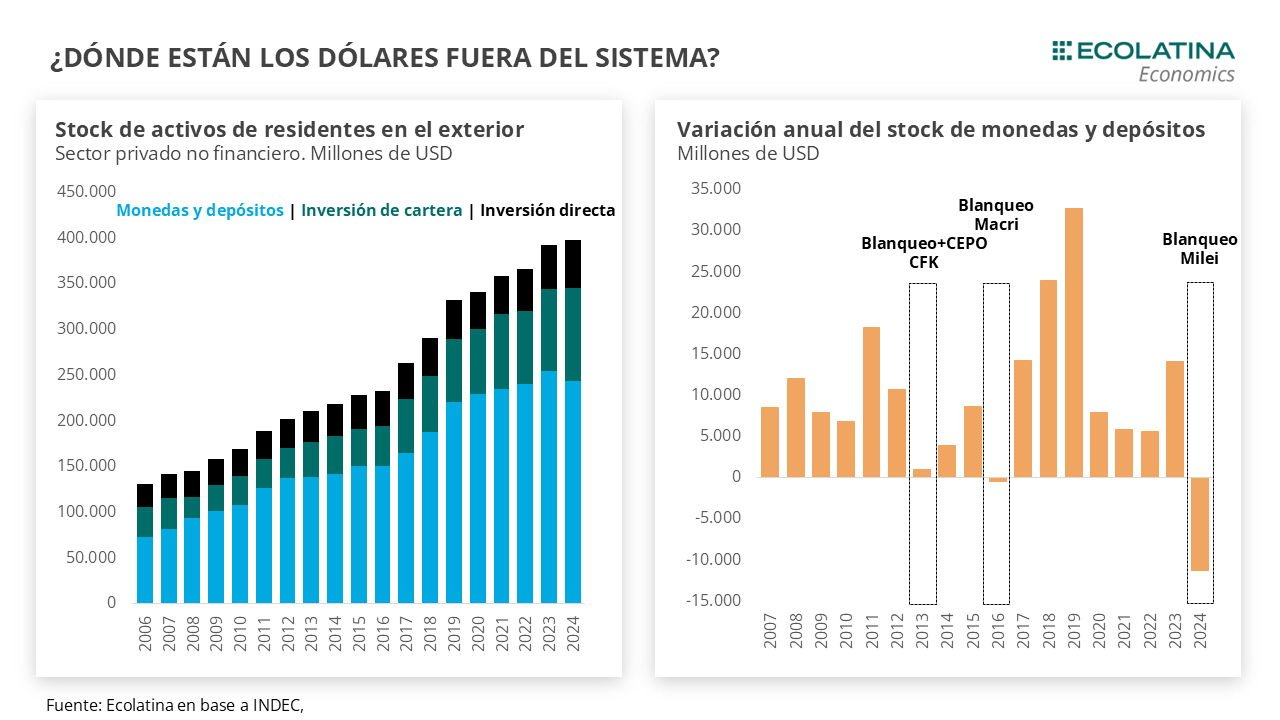

¿Dónde están los dólares que busca el Gobierno? Primero hagamos un repaso de las estadísticas de las cuales se estima la cantidad de USD que los argentinos tienen fuera del sistema financiero o, dicho de otro modo, “debajo del colchón”. El INDEC calcula los Activos y Pasivos de Argentina con el resto del mundo en base a los flujos de la Balanza de Pagos, construyendo así la Posición de Inversión Internacional Neta. Dentro de esa construcción, aparecen 4 actores: el Gobierno general (deudor neto), el BCRA, los Bancos y el Sector Privado no Financiero (acreedor neto). A su vez, cuando el INDEC computa un flujo de dinero, puede inferir su destino y/o origen mediante estadísticas cruzadas en algunos casos (por ejemplo, si ese dinero se utiliza para comprar un bono, se registra como inversión de cartera).

Focalicémonos en el Sector Privado No financiero, si bien dicho sector tiene pasivos por casi USD 228.000 M, su activo es altamente superior al rondar los USD 400.000 M. De esta manera, dicho sector es acreedor neto con el resto del mundo por más de USD 172.000 M, contrastando con un Gobierno general que posee un saldo deudor cercano a los USD 116.000 M.

Entonces, ¿cómo está compuestos el activo del Sector Privado No Financiero? USD 51.500 M corresponden a Inversión directa, USD 102.400 M se explican por Inversión de Cartera (títulos de deuda o acciones minoritarias) y USD 246.000 M se registran como Otra inversión (con el blanqueo se redujeron USD 11.300 M el último año). Este último rubro es al cual se hace referencia cuando se habla de los dólares “debajo del colchón”. Para dimensionar esta cifra, la misma duplica por nueve las Reservas Brutas del BCRA, por casi 20 el circulante de billetes en moneda nacional, y representa cerca del 40% del PIB del 2024.

No obstante, un punto no menor es que su cálculo surge como un remanente de las operaciones en las cuales no puede distinguirse un destino con claridad. En tal sentido, si bien una parte se puede inferir como depósitos en el exterior, la mayoría de dichos stocks no tiene una clara identificación y no necesariamente están en el exterior, simplemente están fuera del sistema. En otras palabras, además de ser USD debajo del colchón, pueden ser USD en cajas de seguridad o incluso ese mismo dinero puede haberse destinado a adquirir otro tipo de activo no tan líquidos, como propiedades inmobiliarias. Por ende, cuando hablamos sobre aquel stock, debemos tener en claro que sólo una porción de ellos se encuentra en activos líquidos que podrían volcarse al sistema financiero argentino eventualmente.

Como una proxy al potencial de estos recursos en divisas tenemos al blanqueo reciente. Si bien en las estadísticas de INDEC la reducción del stock durante 2024 fue de USD 11.300 M, los depósitos en moneda dura del sector privado aumentaron casi USD 13.000 M desde el inicio del blanqueo hasta fines del año pasado. De tal forma, el flujo de divisas favoreció a los mercados financieros (mediante inversiones en el mercado de capitales, compra de títulos públicos, etc.) y permitió dinamizar los préstamos en dólares que otorgan los bancos a empresas exportadoras, aumentando así la oferta de divisas en el MULC para que el BCRA acumule divisas.

No obstante, en un principio las medidas recientes no parecen tener la fuerza suficiente para incentivar un mayor uso de estos dólares. De hecho, parecen estar más orientadas a que se vuelque dinero informal al sistema (sin diferenciar pesos de dólares) y fomentar la actividad. Asimismo, con el mencionado blanqueo realizado hace poco tiempo, no queda clara la predisposición y la liquidez que tengan los agentes para poder seguir ingresando dólares al sistema.

Desde nuestra perspectiva, si bien puede haber un remanente de fondos que puede optar por volver al sistema argentino en caso de que el Gobierno avance con mayores medidas en búsqueda de ello, el grueso del ahorro argentino no volverá inmediatamente. De todas formas, las acciones se pueden interpretar como un primer paso hacia un conjunto de reglas (en donde entrarían en juego las leyes que envíen al Congreso) que tengan como objetivo de mediano plazo la mayor participación en la economía real del ahorro argentino acumulado en las últimas décadas. Para que esto suceda, será fundamental contar con una macroeconomía estable que aleje los fantasmas de los controles cambiarios, junto con evidencia concreta de que el cambio de reglas será sostenible en el tiempo y llegó para quedarse.

Relativa estabilidad del dólar oficial

Con un volumen en el mercado oficial creciente durante la semana, reflejando la dinámica de liquidación del sector agropecuario, la cotización del dólar oficial finalizó con una tendencia bajista ($1.137; -0,8%). Por otro lado, el BCRA siguió sin intervenir en el mercado oficial, y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG estarían rondando un rojo por USD 13.100 M (+USD 4.700 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En sintonía, los dólares paralelos finalizaron a la baja. En números, el dólar minorista se redujo 0,9% ($1.157) respecto al viernes anterior, el dólar MEP bajó 0,7% ($1.141), el dólar CCL medido en CEDEARs cayó 1,2% ($1.165) y, por el contrario, el dólar blue subió 0,4% ($1.170). De esta forma, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar ceden

Los contratos a futuro del dólar terminaron con leves bajas en la semana. En detalle, los contratos de mayo a julio (los más relevante en cuanto a volumen) bajaron 0,8%, y aquellos con vencimiento de agosto en adelante se mantuvieron relativamente estables. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 2,4% para el mayo-julio, y promedia un 8,6% para el trimestre siguiente.