El regreso de los inversores extranjeros

La semana finalizó con los principales dólares al alza. El dólar oficial fue acelerando la tendencia alcista a lo largo de los días hasta depositarse cerca de los $1.195 (+5,1% semanal) en la jornada de hoy. En sintonía, el resto de los dólares acompañaron la suba, con la cotización del dólar futuro de diciembre en torno a los $1.350.

En otro orden, el Tesoro anunció la licitación de un bono a tasa fija en pesos con vencimiento en 2030 (BONTE 2030) a suscribirse en dólares para inversores extranjeros, donde se destacó que se recibieron más ofertas de las que se adjudicaron (se recibieron casi USD 1.700 M y se adjudicaron los USD 1.000 M comprometidos) y se dio una señal de que los inversores extranjeros están dispuestos a prestarle a Argentina, lo cual es un primer paso para volver a los mercados internacionales de deuda. De esta manera, el BCRA logra acumular Reservas Netas por USD 1.000 M sin intervenir dentro de las bandas, aunque luce difícil que se pueda cumplir las metas con el FMI a tan sólo 2 semanas. Sin embargo, la acumulación de Reservas hoy no está bajo la mira sólo por las metas con el FMI (podría solicitarse a un waiver sin problemas), sino también para dar mayor confianza a los inversores y que baje el riesgo país. Frente a este panorama, hoy el gobierno aspira a reducir el riesgo país mediante un buen resultado electoral.

Si bien habría espacio para continuar utilizando el instrumento, será clave sostener el equilibrio entre tasas de interés, expectativas de devaluación y volatilidad del tipo de cambio para que continúe siendo atractivo para inversores extranjeros. Justamente, bajo la premisa de que el anclaje de expectativas es una pieza fundamental del esquema, el BCRA optó por intervenir en el mercado de futuros del dólar.

La semana finalizó con los principales dólares al alza. En el marco de un volumen operado en el mercado oficial relativamente estable, el dólar oficial fue acelerando la tendencia alcista a lo largo de los días hasta depositarse cerca de los $1.195 (+5,1% semanal) en la jornada de hoy. En sintonía, el resto de los dólares acompañaron la suba, con la cotización del dólar futuro de diciembre en torno a los $1.350, borrando casi por completo la reducción de principios de mes (cuando se infiere intervino el BCRA).

De esta forma, el Gobierno no logró durante mayo llevar el tipo de cambio a la zona de $1.000 pese a estar transitando los mejores meses del año. Por ende, el BCRA aún no compró divisas en el MULC, dado que habían prometido que sólo comprarían en el piso de la banda.

En este marco, las autoridades se encuentran explorando otros mecanismos que les permitan acumular reservas o al menos conseguir USD para cancelar los vencimientos de deuda. Con las tasas internacionales aún en niveles altos y un Riesgo País que todavía se ubica por encima de los 600 puntos básicos, la colocación de un bono en USD en los mercados internacionales tendría un costo financiero elevado. Por tal motivo, el Tesoro anunció la licitación de un bono a tasa fija en pesos con vencimiento en 2030 (BONTE 2030) a suscribirse en dólares para inversores extranjeros.

Con respecto a los resultados, como aspecto positivo se recibieron más ofertas de las que se adjudicaron (se recibieron casi USD 1.700 M y se adjudicaron los USD 1.000 M comprometidos) y se dio una señal de que los inversores extranjeros están dispuestos a prestarle a Argentina, lo cual es un primer paso para volver a los mercados internacionales de deuda.

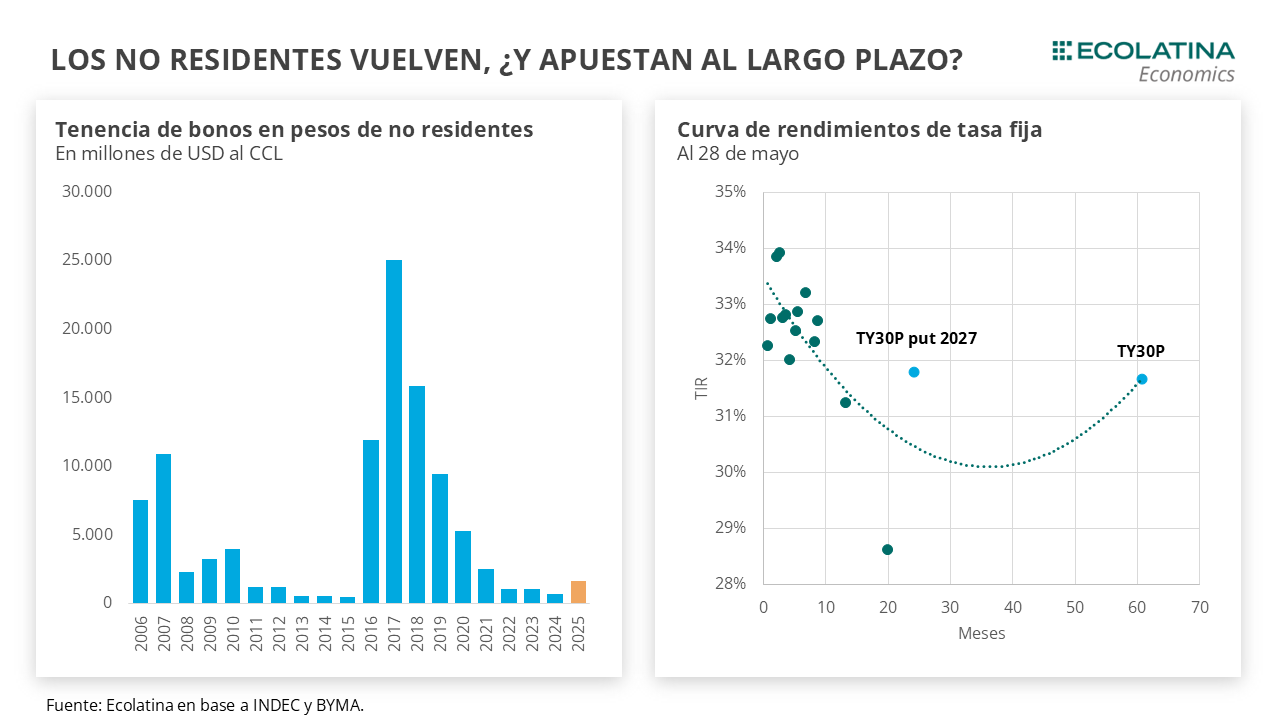

Por su parte, pese a contar con un put a 2 años ejercible en mayo del 2027 (buscando compensar el riesgo electoral), la tasa convalidada no sólo fue mayor a lo que se esperaba (29,5% TNA, equivalente a una TIR del 31,7%), sino que también se ubica por encima de las expectativas de inflación y devaluación para los próximos años. Probablemente, el mayor rendimiento adjudicado se explique por una cobertura del riesgo cambiario latente al partir de un tipo de cambio real en niveles bajos (una suba del tipo de cambio hacia mayores niveles reales de equilibrio podría borrar ganancias en $). Por caso, el tipo de cambio al cual se suscribió el bono ya subió un 4% en sólo 3 ruedas.

Si aparece alguna disrupción nominal en los próximos años (salto cambiario o aceleración de la inflación), la tasa ya no luciría tan alta. Contrariamente, si “todo marcha acorde al plan” (TMAP) el rendimiento tanto en USD como en términos reales podría lucir elevado, aunque sería un costo inicial razonable para volver a los mercados financieros de deuda dado el historial de Argentina.

De esta manera, el BCRA logra acumular Reservas Netas por USD 1.000 M sin intervenir dentro de las bandas. En cuanto a la meta de reservas con el FMI, luce difícil que se pueda cumplir dado que la fecha de revisión es en 2 semanas y el BCRA no parece estar dispuesto a intervenir en el MULC. No obstante, no descartamos que el Gobierno vuelva a utilizar este mecanismo del BONTE para acercarse a la meta y/o acumular USD para pagar los vencimientos en USD de principios de julio (poco más de USD 4.000 M). Sin embargo, la acumulación de Reservas hoy no está bajo la mira sólo por las metas con el FMI (podría solicitarse a un waiver sin problemas), sino también para dar mayor confianza a los inversores y que baje el riesgo país.

Frente a este panorama, hoy el gobierno aspira a reducir el riesgo país sin la necesidad de acumular reservas. Desde su perspectiva, continuar bajando la inflación y garantizar un buen resultado electoral serán drivers que opaquen la acumulación de reservas para los inversores. El tiempo lo dirá.

En materia de deuda, el impacto de la operación sobre el stock total es neutro (rollover del 100%), dado que los vencimientos que cancelan en el mercado doméstico son equivalentes al financiamiento obtenido vía inversores internacionales. En cuanto al efecto monetario, la licitación del BONTE por sí sola no tiene impacto monetario dado que el dinero captado proviene por fuera del sistema. No obstante, si bien el rollover total fue del 100% frente a vencimientos por $8.5 billones, el rollover en el mercado doméstico fue del 87% dado que se absorbieron $7,4 billones de pesos locales. Como la brecha de financiamiento se cubrió con depósitos del Tesoro en la cuenta del BCRA, el efecto monetario neto de ambas operaciones habría sido expansivo.

En conclusión, la buena noticia es que el Gobierno encontró un nuevo mecanismo para hacerse de reservas sin intervenir dentro de las bandas y dotar de mayor sostenibilidad al esquema actual. Por ende, no descartamos que vuelva a ser utilizado en los próximos meses. ¿Cuánto potencial tiene esta nueva herramienta? La tenencia de bonos en pesos en manos de no residentes apenas alcanzaría los USD 1.800 M luego de la emisión del BONTE. Para poner en perspectiva, dicha tenencia alcanzó su máximo de USD 25.000 M en 2017 y promedió más de USD 13.000 M en los otros 3 años de la gestión de Macri, aunque el Riesgo País se ubicaba en niveles durante los primeros años de la gestión.

Si bien habría espacio para continuar utilizando el instrumento, será clave sostener el equilibrio entre tasas de interés, expectativas de devaluación y volatilidad del tipo de cambio para que continúe siendo atractivo para inversores extranjeros. Justamente, bajo la premisa de que el anclaje de expectativas es una pieza fundamental del esquema, el BCRA optó por intervenir en el mercado de futuros del dólar. Luego de las intervenciones en marzo y abril, la postura vendedora se habría profundizado en mayo buscando contener la suba de los USD implícitos. Pese a dicha intervención, el contrato a futuro de diciembre cerró en $1.350.

Sube el dólar oficial

Con un volumen en el mercado oficial relativamente estable, la cotización del dólar oficial finalizó con una tendencia alcista ($1.195; -5,1%), en lo que pudo responder a una creciente demanda de divisas en el marco de una liquidación del agro relativamente en línea con la semana previa. Por otro lado, el BCRA siguió sin intervenir en el mercado oficial, y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG estarían rondando un rojo por USD 2.300 M (+USD 3.300 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En sintonía, los dólares paralelos finalizaron al alza. En números, el dólar minorista se deslizó 0,1% ($1.168) respecto al viernes anterior, el dólar MEP escaló 4,3% ($1.190), el dólar CCL medido en CEDEARs aumentó 3,5% ($1.205) y el dólar blue se deslizó 0,9% ($1.180). Con el dólar oficial aumentando en mayor medida, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar suben

Los contratos a futuro del dólar terminaron con subas en la semana. En detalle, los contratos de junio a agosto subieron 5,8%, y aquellos con vencimiento de septiembre en adelante aumentaron 5,5%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 5,3% para el junio-agosto, y promedia un 11,0% para el trimestre siguiente.