Un primer pantallazo sobre el MULC

La semana finalizó con los principales dólares relativamente estables. El volumen operado en el mercado oficial se mantuvo declinante, con una liquidación del agro acelerando la marcha y una demanda que se habría mantenido a la baja, lo que permitió que el dólar oficial se reduzca en el margen respecto al viernes pasado ($1.190; -0,4%). Además, el BCRA se mantuvo sin intervenciones, pero la liquidación del BONTE aumentó las Reservas en USD 1.000 M hacia los USD 38.800 M.

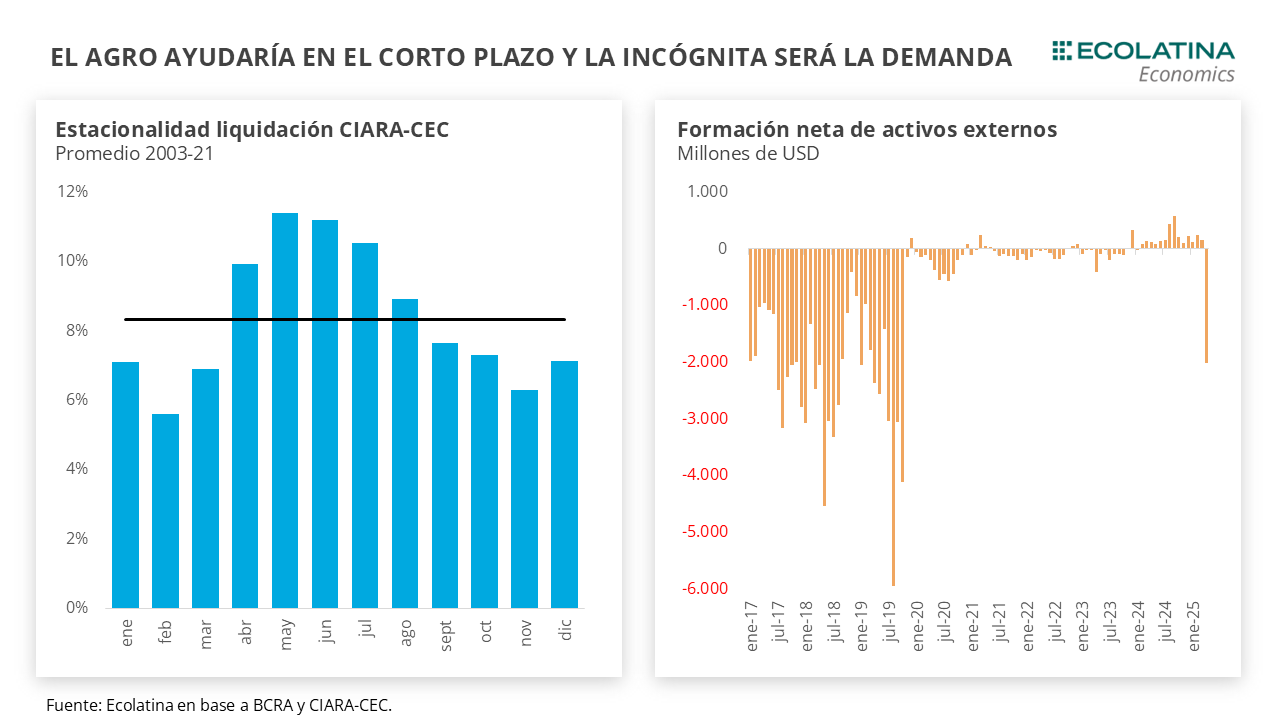

En otro orden, el BCRA publicó el informe del MULC por abril. Recordemos que ofrece una foto parcial dada la modificación del esquema cambiario a mediados de mes. El punto sobresaliente fue la vuelta de la FAE. Con sólo 11 días hábiles sin restricciones, un millón de personas demandó billetes por USD 2.048 M, cifra que se ubica por encima de la salida del cepo durante diciembre del 2015 (USD 1.300 M) incluso al ajustar por inflación en dólares. En este marco, durante mayo algunos aspectos se habrían reforzado. Desde el lado de la oferta, el sector agropecuario aceleró la marcha de las liquidaciones (USD 3.054 M) y reaparecieron los préstamos en dólares (USD 962 M). Desde el lado de la demanda, parecieran conjugarse tres factores: 1) Los minoristas dejando atrás el “efecto novedad” de la salida del cepo que podría haber suavizado la demanda; 2) Vencimientos puntuales de deuda pública de las provincias; 3) Más importante, es que la demanda por importaciones de bienes pareciera estar expectante: cuando el dólar se dirige al piso de la banda la oferta comienza a menguar y aparece una presión compradora.

La incógnita será que trayectoria tomará el dólar a partir de julio. La oferta de divisas se irá achicando (fin baja de retenciones y estacionalidad en contra del agro) justo en las puertas de la contienda electoral de octubre, lo que podría imprimir una mayor volatilidad al tipo de cambio. En cualquier caso, un eventual buen clima y posterior verificación en las elecciones ayudaría al Gobierno a contar con un mayor músculo parlamentario que le permita abordar reformas estructurales, reducir el riesgo país y reinsertarse en los mercados internacionales de deuda.

La semana finalizó con los principales dólares relativamente estables. El volumen operado en el mercado oficial se mantuvo declinante, con una liquidación del agro acelerando la marcha y una demanda que se habría mantenido a la baja, lo que permitió que el dólar oficial se reduzca en el margen respecto al viernes pasado ($1.190; -0,4%). En sintonía, el resto de los dólares acompañaron la baja, con la brecha desplomándose a la zona del 0% y la cotización de los dólares futuros reduciéndose (-2% para el primer trimestre).

Además, el BCRA se mantuvo sin intervenciones, pero la liquidación del BONTE aumentó las Reservas en USD 1.000 M hacia los USD 38.800 M. Las arcas del central se vieron impulsadas por un aumento de los Depósitos del Tesoro en USD en la misma cuantía (rondarían los USD 4.000 M), que eventualmente serían utilizados en julio para afrontar vencimientos de deuda, lo que reduciría tanto los depósitos como las reservas.

En otro orden, el BCRA publicó el informe del MULC por abril. Recordemos que el mes transitó entre la incertidumbre cambiaria (que desalentó los préstamos en USD y las exportaciones, e incentivo las importaciones) previa al acuerdo con el FMI y la reconfiguración posterior del esquema cambiario oficial, por lo que los datos darán una pauta parcial de lo que está ocurriendo en la actualidad en el mercado oficial. No sólo se modificó el régimen cambiario a mediados de mes, sino que se eliminó el cepo para las personas humanas, el dólar blend, se redujo el plazo de acceso para las importaciones de bienes y se suspendió transitoriamente para empresas la restricción cruzada CCL-MULC.

En este contexto, la Cuenta Corriente del sector privado no financiero marcó un déficit de USD 64 M, el menor de los últimos casi seis meses. Detrás de esto, el saldo de bienes (principal contribuyente neto de divisas) retornó al terreno superavitario al anotar USD 1.214 M (el más elevado desde mayo del año pasado), animado por la aceleración de la liquidación del agro (+USD 2.500 M) y la sólida performance del sector energético (+USD 688 M). Desde el lado de las importaciones, quizás al alza al inicio de mes y compensada luego con una moderación tras el cambio de régimen, arrojó un resultado relativamente en línea con el abril (USD 5.908 M).

El aspecto negativo volvió a ser la profundización del déficit turístico (-USD 863 M), nuevamente entre los más altos desde el 2018. Al igual que los meses anteriores, según el BCRA alrededor del 60% (USD 675 M) de los egresos por viajes fueron cancelados con fondos propios por los individuos. No obstante, este vuelco de la demanda a los dólares paralelos, sumado a las mayores expectativas de devaluación, implicó que el BCRA se desprenda de USD 700 M en los mercados financieros en la primera parte del mes (previo a la flexibilización). La cifra es la más elevada desde enero (casi USD 1.000 M) y la autoridad monetaria destinó cerca de USD 2.800 M en esta “temporada larga” vacacional mediada por un tipo de cambio bajo.

El punto sobresaliente fue la vuelta de la FAE. El levantamiento del cepo para los individuos reavivó la históricamente negativa demanda de divisas en el MULC. Con sólo 11 días hábiles sin restricciones, un millón de personas demandó billetes por USD 2.048 M, cifra que se ubica por encima de la salida del cepo durante diciembre del 2015 (USD 1.300 M) incluso al ajustar por inflación en dólares. De esta forma, neteando por los ingresos e incluyendo a las personas jurídicas, la contribución de la FAE fue negativa por USD 2.000 M en el mes, explicando en gran medida la reversión negativa de la Cuenta Financiera (-USD 2.304 M) que tocó un rojo luego de ocho meses.

En este marco, el acuerdo con el FMI fue clave para oxigenar las reservas. Al incorporar al sector público y financiero, la Cuenta Corriente alcanzó un rojo por USD 636 M, pero el desembolso del FMI (+USD 12.396 M) permitió que la Cuenta Financiera más que compense el déficit de CC y las Reservas Internacionales crezcan cerca de los USD 14.000 M en el mes.

En este marco, durante mayo algunos aspectos se habrían reforzado. Desde el lado de la oferta, el sector agropecuario aceleró la marcha de las liquidaciones al totalizar USD 3.054 M, implicando un ingreso promedio diario de USD 150 M (vs USD 140 M en abril). Para dimensionar, la liquidación se ubicó por encima del promedio de las últimas cinco campañas para un mayo a precios de hoy. Asimismo, establecido el nuevo régimen cambiario y con las expectativas de devaluación contenidas, reaparecieron los préstamos en USD. Sólo en mayo, el stock de créditos documentados subió USD 962 M (en abril fue USD 13 M), el valor más elevado desde enero.

Desde el lado de la demanda, parecieran conjugarse tres factores. Para los minoristas, el “efecto novedad” de la salida del cepo podría haber suavizado la demanda de divisas en el mercado oficial. Puesto en números, los depósitos minoristas netos crecieron USD 503 M entre el 30 de abril y el 9 de mayo a instancia del pago de salarios, para luego caer más de USD 1.000 M en el resto del mes. Un segundo factor se debe a vencimientos puntuales de deuda pública de las provincias, lo que aumentó la demanda durante algunas ruedas del mes. En números, USD 263 M netos crecieron los depósitos públicos entre el 23 y 28 de mayo, para luego caer USD 320 M a finales de mes.

El tercer factor más importante, es que la demanda por importaciones de bienes pareciera estar expectante. Dada la no intervención del BCRA, cuando la divisa comienza a dirigirse con fuerza al piso de la banda la oferta comienza a menguar y aparece una presión compradora. Está dinámica de mercado pareciera haber encontrado una zona de equilibrio transitorio entre $1.100 y $1.200, lo que implica que la autoridad monetaria no pudo cumplir el objetivo de llevar el TC al piso de la banda.

La incógnita será que trayectoria tomará el dólar a partir de julio. La dinámica reciente se revertiría con la baja transitoria de las retenciones a finales de junio y, aunque se extienda, no se infiere un stock remanente relevante por parte del sector agropecuario viendo el ritmo de liquidación actual. En sentido contrario, la marcha de la actividad estaría lejos de conducir a una menor demanda importadora.

En este sentido, la oferta de divisas se irá achicando justo en las puertas de la contienda electoral de octubre, lo que podría imprimir una mayor volatilidad al tipo de cambio. En cualquier caso, un eventual buen clima y posterior verificación en las elecciones ayudaría al Gobierno a contar con un mayor músculo parlamentario que le permita abordar reformas estructurales, reducir el riesgo país y reinsertarse en los mercados internacionales de deuda.

El dólar oficial cierra estable

El volumen en el mercado oficial declinó respecto a la semana previa, con una oferta del sector agropecuario acelerando (acumuló USD 1.000 M en las últimas cinco ruedas) y una demanda que se infiere se mantuvo a la baja, lo que permitió que el dólar oficial registre un leve descenso respecto al viernes previo ($1.190; -0,4%). Por otro lado, el BCRA siguió sin intervenir en el mercado oficial, pero la liquidación del BONTE permitió una mejoría en la medición de Reservas Netas menos exigentes que no descuentan los Depósitos del Tesoro. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG estarían rondando un rojo por USD 1.700 M (+USD 5.700 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En sintonía, los dólares paralelos finalizaron a la baja. En números, el dólar minorista se redujo 0,3% ($1.206) respecto al viernes anterior, el dólar CCL medido en CEDEARs bajó 0,8% ($1.195), el dólar blue cayó 1,3% ($1.165) y el dólar MEP se mantuvo sin grandes variaciones ($1.190). Con el dólar oficial reduciéndose casi en línea, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar bajan

Los contratos a futuro del dólar terminaron con bajas en la semana. En detalle, los contratos de junio a agosto cayeron 2,1%, y aquellos con vencimiento de septiembre en adelante se redujeron 1,7%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,5% para el junio-agosto, y promedia 9,6% para el trimestre siguiente.